消費者が、ビデオ会議やスプレッドシート、リモートワークの一つ一つから離れるにつれ、「月曜日」は世界中でデジタルショッピングの日として選ばれるようになりつつある。

オムニチャネル・フルフィルメントのスペシャリストであるShipBobが最近発表した「2022 State of E-Commerce Fulfillment Report(eコマースフルフィルメントの現状レポート2022年版)」によると、月曜日は4年連続で最も人気のある「購買」曜日であるという。この非公式な呼称は、オンラインショッピングが「月曜病(週末の疲れを持ち越したり、管理社会に戻らなければならないことが負担になったりすることで感じる月曜日特有の心身の不調)」に対処するために取られている治療法であることを示唆している。

日曜日は、オンラインショッピングの人気が最も低い曜日である。二番目に人気がある曜日は金曜日で、その後に火曜日、木曜日、そして水曜日が続く。

eコマースフルフィルメントの現状に関するこれらのトリビアは、eコマースの成長率が大幅に上昇し、世界のトップフルフィルメント輸送業者が新型コロナウイルス感染症以前の輸送性能を取り戻したことを示す、より本格的な今年の調査結果への下地となった。

「ブランドにとっては、今、これまで以上に、消費者を喜ばせることが重要だ。ブランドは、自分たちにふさわしい発送やフルフィルメントサービスが、ハイレベルで、ほぼ完璧に履行されることに固執している消費者を喜ばせるために、彼らの期待を上回る対応をすることが重要だ」と、ShipBobの共同設立者兼CEOであるDhruv Saxena氏は述べる。

重要な結果

サプライチェーンの停滞にもかかわらず、62%以上のブランドは、今年の収益が少なくとも25%成長すると見込んでいる。また、約56%のブランドは、2022年に新たな国への出荷や注文処理を行うことを計画している。

消費者の前には、D2CブランドがナビゲートするためのeコマースIPO(新規株式公開)やオンライン/オフラインの販売・マーケティングチャネルが、これまでになく多数存在している、とリサーチャーは指摘する。また、グローバル展開を進める新規ブランド数も急増している。

これにより、特にサプライチェーンの問題、労働力不足や港湾の混雑による遅れの中で、消費者をめぐる競争はさらに激しく、予測不可能なものとなっている。Saxena氏によると、今年は買い物客の期待が高まり、成熟してきているのが見て取れるという。

成長は競争を激化させる

Saxena氏によると、フルフィルメントレポートで明らかになった最も驚くべきことの一つは、32%近くが、2022年に新しい国で注文への物理的な対応の開始を計画していることであるという。

「グローバル展開は、ブランドが新しいオーディエンスの目に留まり、より多くの国で国内配送を行うことで、ローカル市場でのコンバージョンを高める大きなチャンスとなる」と同氏。

「このグローバル展開の原動力となっているのは、利便性に対する顧客の要望だ。つまり、店舗であろうと、オンラインであろうと、またオンラインの特定のチャネルであろうと、顧客が買い物をする場所、そして買い物をするのを好む場所で彼らを満足させることを意味する」と、Saxena 氏は付け加える。

昨年、新規にIPOが行われたeコマース企業には、Allbirds(靴とアパレルを販売する米国企業)、Warby Parker(米国のアイウェアブランド)、Oatly(オーツ麦から乳製品の代替品を製造するスウェーデンの食品会社)、Figs(米国のヘルスケアアパレルブランド)、Olaplex(米国のヘアケア用品ブランド)、Vita Coco(米国のココナッツウォーターブランド)、Rent the Runway(ユーザーがアパレルやアクセサリーをレンタル、購読、購入できるeコマースプラットフォーム)などのブランドが含まれる。

買い物客向けのオンラインやオフラインの販売チャネルには、Amazon、eBay、WalmartやEtsyなどがある。さらに、Target、Nordstrom、Macy’s、そしてChewy(オンラインでペット関連製品を販売する米国企業)などの小売業者も加わっている。

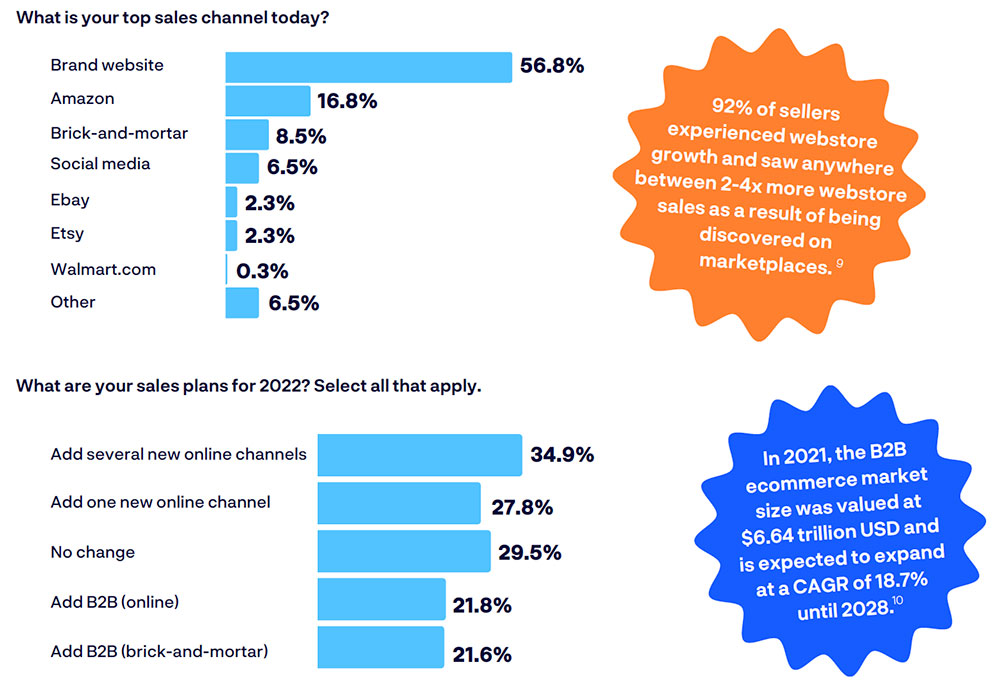

フルフィルメントレポートでは、ブランドが今年、どのようにグローバル展開に取り組み、フルフィルメント戦略を適応させているかに焦点を当てている。調査結果によると、70%以上のブランドが2022年に新しい販売チャネルを追加する予定であるという。

ShipBob作成

その他のマーケティングチャネルには、Google、Facebook、Instagram、Twitter、TikTok、Snapchat、YouTube、ポッドキャスト、そしてインフルエンサーが含まれる。リサーチャーは、70%以上のブランドが2022年に新しい販売チャネルを追加予定であることに注目している。

このレポートによると、サプライチェーンの停滞にもかかわらず、ほとんどのブランドが、今年の成長を見込んでいるという。リサーチャーは、世界各国のさまざまな業種の小売企業の経営者352人を対象に調査を実施した。

・ 62%のブランドが、2022年に収益が25%以上成長すると予想。

・ 21%のブランドが、2021年から2022年にかけて収益が倍増すると予想。

・ 0.6%のブランドが、2022年に収益が横ばいになると予想。

輸送時間の回復

レポートによると、パンデミックによる労働力の低下、海運業者の負荷オーバー、そしてサプライチェーンの混乱にもかかわらず、輸送業者は新型コロナウイルス感染症以前の輸送時間を取り戻し、繁忙期の輸送時間も大幅に改善されたという。

コロナ前のUPSの平均輸送時間は2.96日だった。2020年末には4.96日にまで延びたが、2021年末には平均で2~2.35日に戻り、コロナ前よりも短くなった。

FedExのコロナ前の平均輸送時間は3.24日であったが、2020年12月末には4.98日と過去最長を記録した。2021年の年末年始の繁忙期には、平均で2.97日~4.34日となった。

DHLのコロナ前の平均輸送時間は2.85日であったが、2020年4月の最終週には5.21日と過去最長を記録した。2020年12月中旬と2021年2月中旬に再び輸送時間がピークとなったが、2021年末には3.42~4.12日となった。

USPS(米国郵政公社)のコロナ前の平均輸送時間は2.52日であったが、2020年末には6.58日にまで跳ね上がった。2021年のホリデーシーズンにおける平均輸送時間は1.65~3.31日で、2020年の最も輸送時間が長かった時期の半分以下となっている。

柔軟性とより良い顧客体験が成功をもたらす

eコマースロジスティクスの世界では、変化は絶え間なく起きる。柔軟性があり、優れた顧客体験を提供するブランドは、成功する可能性が高いとレポートは結論づけている。成長を続けるブランドにとって、事業拡大は最大の目標だ。

事業拡大にあたっては、新しい販売チャネルを見つけて、世界中の新たな消費者層や飽和度が低い消費者層にアプローチすることで、いくつかの方針を採ることができる。また、事業の拡大に応じて出荷やフルフィルメント戦略を最適化することで、顧客が購買する場所で顧客を満足させつつ、在庫管理をさらに効率化することができる、とリサーチャーは指摘する。

ブランドにとっては非常に厳しい時期であるが、多くのブランドはサプライヤーやメーカーの組み合わせ、サプライチェーンパートナー、販売チャネル、マーケティングミックスなどすべてを多様化して、何とか生き残ろうとしている、とSaxena氏は述べる。

「5年前、あるいは1年前にはうまくいったことが、今は通用しない」とSaxena氏。

ShipBobは、米国、カナダ、英国、EUとオーストラリアにある30か所以上のフルフィルメントセンターのグローバルネットワークによって、7,000以上のeコマースブランドをサポートするフルフィルメントプラットフォームである。このプラットフォームは、ブランドが最適な在庫配置を決定して、輸送の迅速化や配送コストの削減を行うための支援を行っている。

※当記事は米国メディア「E-commerce Times」の5/13公開の記事を翻訳・補足したものです。