ECサイト決済の選択肢を増やす17のオンライン決済サービス徹底比較

オンラインで消費者が商品の注文を行う際に必要不可欠なファンクションとなるEC決済サービス。ここ数年、EC決済サービスのバリエーションは飛躍的に増加している。また、それと同時にどの決済サービスがどのような特徴を持ち、何が違うのかが非常に分かりにくくなってきている。そこで今回はこのEC決済サービスの今を読み解き、ECサイト決済の選択肢を増やす17サービスをピックアップし、それぞれの特徴を整理し、サービスの選び方について考えていく。

EC決済サービスに関わる用語の定義

EC決済業界も業界特有の用語が使われているケースが多く、サービスの本質の理解がなかなか進まない時も多い。ここでは、まず知っておきたいEC決済業界用語を解説していく。

決済取引(トランザクション)

ECシステムから、クレジットカード会社や、様々な決済サービス会社に対して、与信を取得したり、売上データを送信したりする決済情報の送受信のことをトランザクションと呼んでいる。送信トランザクションと受信トランザクションがある。

決済手数料/手数料率

クレジットカードや、その他の決済サービスを利用できる事業者(加盟店)が、クレジットカード会社や決済サービス提供会社に支払う手数料のことで、加盟店の事業の種類や売上規模などによって差がある。一般的にECの場合は、売上金額の3~4%程度を支払うことになる。

また、決済代行会社を利用する場合は、決済代行会社に対して、1トランザクション〇〇円などといった形で、トランザクション手数料が発生する場合もあるので、導入の際にはよく注意しておきたい。

PCI DSS

「PCI DSS」とは、Payment Card Industry Data Security Standardの略で、2004年12月にクレジットカード会員データを安全に取り扱うを目的として策定された、世界共通のクレジットカードセキュリティ基準のこと。「PCI DSS」には、カード情報の漏えいや不正アクセスを防止する6つの目的があり、これを達成するための12の要件が決められている。費用に関しては、規模によって異なるものの「PCI DSS」に準拠するためには初期費用は最低1,000万円以上、月額費用は最低100万円以上かつ、2年に1度更新を行わなければならないため、ある程度予算に余裕がないと装備は難しそうだ。

3Dセキュア

「3Dセキュア」とはクレジットカード番号や有効期限などの情報に加えて、クレジットカード発行会社であらかじめ登録したIDとパスワードも商品購入時に入力することで、より安全に決済するための認証サービスのこと。

SSL

「SSL(Secure Sockets Layer)」とは、インターネット上で個人情報などのデータを暗号化し送受信することで盗聴やなりすまし・不正利用などを防止する仕組み。また、近年は「SSL/TLS」とも表記されることが多くある。これは、「SSL」がバージョンアップを重ね「TLS」と呼ばれるようになったものの「SSL」の名称の方が広く知られているために、現在は「SSL/TLS」と併用表記されている。

EC決済の2つの新潮流、「ID決済」「スマホ決済」

ここ数年、EC決済に大きな潮目の変化をもたらしているものは、「ID決済」と「スマホ決済」の2つだ。

ID決済

ID決済とは、元々は、大手モールなどが、自社ユーザー向けのサービスとして、購入の度に決済情報を入力することなく、登録済みのIDとパスワードで決済を可能にした、利便性を高めるための機能だった。近年では、外部向けにAPIを提供することで、他社サイトでも利用できるようになり、Amazon Pay、Apple Pay、Google Payといった、外部サービスと連携することでクレジットカード情報を入力せずスムーズに決済が可能となった。メリットとしては、利用者は、自社ECサイトなどモール以外のサイトで、大手サービスプロバイダーのIDを入力するだけで決済が利用できるため、安心してショッピングを行える。一方、事業者としては、サイトでのコンバージョンが上がるだけでなく、決済情報を保持しなくてもよいという利点がある。さらに、ID決済に対応していることで新規顧客獲得に繋がる他、キャンペーンの際はまとめ買いでの売上が向上できるため、導入している企業も最近は多くなっている。

スマホ決済

一方で、TV CMを打ち、大々的にキャンペーンを行い一気に認知度を高めたPayPayに代表されるのがスマホ決済である。以前は店頭での支払いがメインだったが、2019年6月3日よりYahoo!で「PayPay」のオンライン決済が利用できるようになったことを皮切りにオンラインへの普及が広がった。ECサイトにおいての決済方法は、事前にスマートフォンに専用のアプリをダウンロードし入金、支払いの際には、アプリを立ち上げることで、チャージされた金額から決済が行われる仕組みとなっている。現在で利用者は、PayPay以外にもLINE Pay、au PAY、楽天ペイ、メルペイ等様々なサービスが存在しており、自分にあったスマホ決済を選択することができる。今後もスマホとアプリは相性が非常に良いため、ますますEC決済サービスにおいて利用されていく可能性が高いといえるだろう。

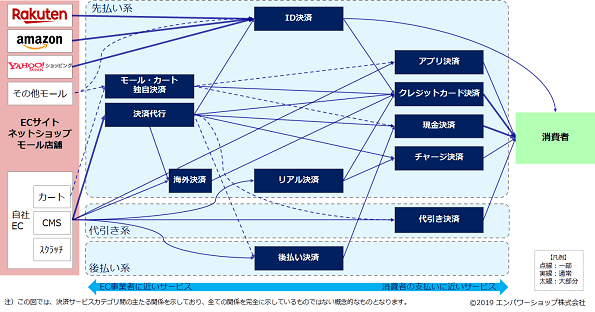

EC決済サービスのカテゴリ

EC決済サービスは、前述のような新興サービスも多く、様々なサービス形態が混在しており分かりにくい部分が非常に多い。eccLabではEC決済サービスを以下のように11カテゴリに分けて整理している。なお、各カテゴリ内のサービスについては、近年複数のカテゴリの特色を併せ持つものも増えてきているが、eccLabが独自にカテゴリ分けを行っている。

※このサービスカテゴリ資料(高解像度画像ファイル)のダウンロードは一括ダウンロード、もしくはサービスマッピング資料ダウンロードから行えます。

1)先払い系サービス

先払いとは、ECサイトで商品を注文した際に、商品が配送される前(ほとんどの場合が注文完了時)に、支払いを完了するものを指している。クレジットカードの場合は、実際に支払いが発生するのは、所定の引き落とし日になるのだが、注文手続きの時点で、与信枠に対して注文金額を押さえるので、事業者から見れば先に支払いが行われた形になる。

●クレジットカード決済

オンラインショッピングでの決済として一番メジャーな手段であるのがクレジットカード決済である。基本的には、注文手続きする際に、クレジットカード情報を直接入力し、(大部分のケースで)決済代行会社等を経由して、クレジットカード会社に通信を行い、承認を取得し決済が完了するというものである。利用者としては、一番分かりやすいオンライン決済だが、実際には上述したように、入力したクレジットカード情報は、EC決済に関わる複数のサービス事業者を経由しているケースが多い。

●現金決済

現金決済とは決済の手続きとしてはサイト上で完結するものの、その後の入金の手続きとして、現金の払い込みを行うものだ。主な現金決済サービスとしてコンビニ払いがある。これは、コンビニエンスストアにて、代金を支払うための支払番号のようなものが発行され、注文者は、その支払い番号で、所定のコンビニにてお支払いが可能なサービスだ。注文者が指定したコンビニエンスストアにて支払いが完了すると、その通知が事業者に届く仕組みとなっている。事業者はその入金を確認したことで、実際に商品を発送するので、代金を回収できないというリスクを回避できる。銀行口座への振り込みと違い、24時間365日支払いが可能である点が大きな特徴である。

また、Payeasy(ペイジー)も現金決済の一種だが、ネットバンキングの口座と直結した決済方法で、基本的にはサイト上で手続きがすべて完結するが、ペイジーに対応している実際の銀行口座から必要な金額が引き落とされる。こちらもサイト上ですべて手続きが完結し、事業者宛に入金通知が届くという運用は、コンビニ決済と同じ形となる。

●チャージ決済

チャージ決済とは、従来から鉄道に乗る際や、店頭での支払いで多く使われてきた予めカードに任意の金額をチャージしておき、そのカードの認識番号を元にそのチャージ額の範囲で決済するサービスだ。既にかなり多くの利用者がいるSUICAなどの交通系のカードに代表され、ここ数年でカードがアプリに切り替わってきていることもあり、アプリ決済との境界が難しくなってきているものも多い。

●海外決済

海外決済とはPayPalや、Union Pay(銀聨/ユニオンペイ)など、海外で普及し、日本国内でも一般的になった決済サービスだ。PayPalは、電子メールアカウントとインターネットを利用した決済サービスで、PayPal口座間やクレジットカードでの送金や入金を行える。ID決済としての特色も併せ持つ。Union Payは、クレジットカードがあまり流通していない中国発の、銀行のキャッシュカードとデビットカードを兼用した決済サービスである。クレジットカードと違い、決済と同時に口座からお金が引き落とされる=預金残高以上は利用できないという意味では、チャージ系決済サービスと似ている。

●リアル決済

リアル決済は、リアル店舗での決済に主に利用されることを前提に作られた決済方法のことで、飲食店や小規模店舗のPOSレジとして利用されていることが多い。この領域のサービスも、ECサイトでの買い物でも利用できるサービスも出てきており、今後オンラインへ進出拡大が予想されている。

●モール・カート独自決済

モール・カート独自決済とは、ヤフオクにおける「Yahooかんたん決済」や、インスタントECの代表であるBASEにおける「BASEかんたん決済」や、カナダ発のECプラットフォームShopifyにおける「Shopifyペイメント」等、利用するモールやカートシステムが独自に提供する決済サービスのこと。ECサイト構築を進めるのと同じように、管理画面から申し込むことが可能で、短期間で導入可能な点が大きなメリットと言える。ただし、これらはヤフオクやBASEやShopifyを利用していない個人・事業者の利用は行うことが出来ない。

●決済代行

決済代行とは、ECシステム側から見て、複数のクレジットカード会社に対する与信/売上/取消などの取引(トランザクション)の窓口を一本化してくれるサービスを提供しているサービスのこと。その後、クレジットカードだけでなく、様々な決済サービスが登場するにつれて、取扱いできる決済サービスの種類が増えていった。一般的には取引を管理できる管理画面が提供され、オンライントランザクションを一覧で確認できたり、マニュアル操作で決済処理を操作することができるようになっていることが多い。2019年現在、多くの会社が存在するが、各社の大きな違いは「手数料率」「取扱決済サービス種類」と言っていいであろう。

2)代引系サービス

代引き決済とは、主に配送会社が商品を配送し、商品を受け渡しする際に、現金またはクレジットカード決済を、対面で行う決済のこと。現金主義の根強い日本では一般的な決済方法だが、海外ではあまりなじみがない。日本の配送会社に信用があるからこそ実現できていると言って良いだろう。EC事業者側としては、長期不在や受け取り拒否といった形で、商品も受け取られず支払いもされないようなケースや、単純にいたずら注文などもある為、リスクがある決済方法と考えられる為、採用していない事業者もある。

3)後払い系サービス

後払い決済とは、消費者がオンラインで商品を購入して、商品を受け取った後に支払う形態のものを指す。後払い決済サービス提供会社が債権を引き受け、EC事業者には必ず支払いは行われるので、事業者にとってのリスクはほぼないサービスと言ってよい。後払い決済サービス提供会社は、上限金額を設けたり、未成年者の場合は事前に保護者の承諾を取るような形でリスクをヘッジしてる。消費者には、支払票が商品と一緒に届けられるパターンと、別途郵送されるパターンがある。

ECサイトに決済の選択肢を増やす重要性

ここ数年で、リアルでの購入時の決済風景は大きく変わってきた。現金による決済はどんどん減ってきており、アプリ・QR決済、電子マネー決済などの利用が格段に進んできている。そのような環境の中で、ECサイトにおける決済のニーズもクレジットカード一強だった時代から、徐々に、多様化が見られている。それは調査の結果としても表れてきており、2023年のSBペイメントサービス株式会社の「ECサイトで物品・デジタルコンテンツを購入する際の決済手段に関する調査」によると、よく利用する決済手段としてクレジットカードが65.7%と1位だったものの、2018年から18.7ポイントも下がっていた。一方、paypay(オンライン決済)は2位で25.1%とクレジットカードより利用者は少ないものの、2019年と比較すると7.6ポイント上昇。3位の楽天pay(オンライン決済)も11.3%程度だったが、2018年から8.0ポイント上昇しており、今後、クレジットカードの利用者が他の決済を選択し、スマートフォン決済や電子マネーの利用率が高くなっていく可能性があるとみられている。

また、以前ジャックス・ペイメント・ソリューションズが行ったアンケート調査で、ECサイト利用時に希望の決済手段がない場合どうするか尋ねたところ、43.2%が「別のサイトで購入する」、20.2%が「買い物をやめる」と回答しており、希望する決済手段がないと6割以上の人が離脱する可能性が高いことが明らかとなった。この結果から、様々な決済方法をサイトで導入しておくことでサイト訪問者の離脱・購入者の増加に繋げることができるため、事業者にとって決済手段を増やすのは大きなメリットがあるといえる。

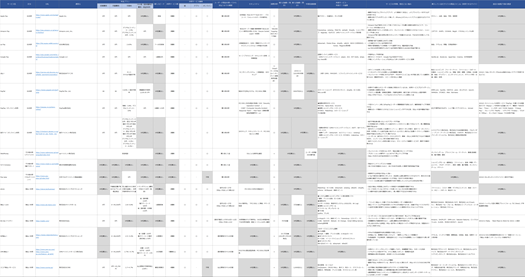

ECサイトに決済の選択肢を増やすためのサービス比較

まず、一般的にはECサイトの事業者は、使用しているカート・パッケージ・SaaSサービスを選んだら、そこに紐づく決済代行サービスの利用が大前提となってくる。決済代行会社はどこもサービスの品質は高く、ほとんど差がなくなってきている。そして、その決済代行サービスにおいて基本使用料だけで使用できる決済サービスを導入することが基本となるものの、最近では前述のような決済手段が増えてきており、決済代行会社を経由するもの、しないもの問わず、後から追加的に決済サービスを付加することが出来るものが登場してきている。それは主に、ID決済、後払い決済、その他決済(プリペイド・マルチペイメント・電子マネー)の3種に大別される。

ここでは、ECサイト決済の選択肢として最近脚光を浴びてきている付加的な決済サービスを17サービスピックアップして紹介していく。

そこで、eccLabオリジナルの、17サービスの価格・特徴などを網羅的に一覧化した「サービス概要の一覧比較」ファイルと、全サービスをカテゴリ毎にマッピングした「サービスマッピング」ファイルの2種類を用いて、どのような特徴があるのかを説明していく。

サービス概要の一覧比較

おすすめポイント

- ECサイト決済の選択肢を増やす決済サービスを全て網羅

- 全サービスを価格、機能などの項目毎に比較

- エクセルでの提供のため、並び替えや項目の削除などカスタマイズが可能

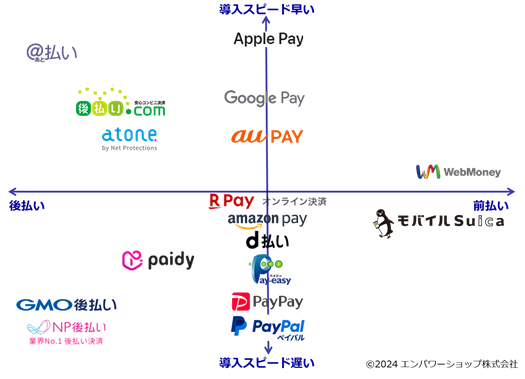

サービスマッピング

おすすめポイント

- 2軸でマッピングしサービスの特徴把握が可能(※eccLab編集部独自の判断による)

- 全サービスを一目で把握

※サービス概要の一覧比較資料(エクセル版)とサービスマッピング資料(高解像度画像ファイル)のダウンロードはこちらから行えます。

比較資料をダウンロード

前払い系ECサイト決済サービスの例は?

前払い系ECサイト決済サービスには「WebMoney」や「モバイルSuica」が挙げられる。

購入時ECサイト決済サービスの例は?

購入時に決済を行うECサイト決済サービスには「Apple Pay」や「Amazon Pay」、「au Pay」、「Google Pay」、「d払い」、「PayPal」、「PayPay」、「楽天ペイ」、「Pay-easy」が挙げられる。

後払い系ECサイト決済サービスの例は?

後払い系ECサイト決済サービスには「GMO後払い」や「NP後払い」、「後払い.com」、「atone」、「あと払いペイディ」、「スコア後払いサービス」が挙げられる。

導入スピードが早いEC決済サービスの例は?

特に導入スピードが早いEC決済サービスには「Apple Pay」や「スコア後払いサービス」、「Google Pay」、「後払い.com」などが挙げられる。これらに次いで導入スピードが早いEC決済サービスには「au Pay」、「atone」が挙げられる。

ECサイト決済の選択肢を増やす決済サービスの紹介

それでは、EC決済サービスを個別に見ていこう。

1)ID決済

Amazon Pay

Amazon.com, Inc.

Amazon Payは、ネットショップでの決済時にAmazonアカウントに登録されている「届け先」や「支払い情報」等を紐づけ、簡単に支払いができる決済サービス。Amazon Payの支払い方法としてはクレジットカード以外にもAmazonギフトカード・あと払い(ペイディ)にも対応している。また、別途専用アカウントやアプリは不要のため、利用者にとっては入力の手間が省ける・パスワードを新たに覚える必要がない等のメリットがある。一方、企業側にとっては、Amazonが対応する強固なセキュリティで不正注文を防げる他、購入者の決済がより手軽になることでかご落ちや売上向上に繋げることが出来る。

2)後払い決済

あと払いペイディ

株式会社Paidy

あと払いペイディはAmazon、Qoo10、Visa等のマークがあるネットショップにて、スマホで簡単にその場で買い物ができる後払い決済サービス。商品購入後、翌月1日~3日の間にメールとSMSで請求金額の通達がくる。その後翌月10日までに、コンビニ払い、銀行振込、口座振替等の中から好きな方法で支払うことが可能なことに加え、分割手数料無料で支払いを3・6・12回に分けることもできる。さらに、使い過ぎを防止する「予算設定機能」や、買い物状況をすぐに把握できる「利用履歴」、「利用通知メール」等便利な機能も装備している。

その他サービス

選ぶ際のポイント

EC決済サービスはここ数年で非常に多くのキーワードが市場を賑やかし、いくつもの選択肢が登場し、その違いの見極めが以前よりも難しくなってきている。導入に際しては、違いが分かりにくいということからコスト(料率)を重視した選択をしがちだが、各サービスごとに対応可能な決済手段、導入までの日数やサポート体制、そして入金サイクルも異なる。ここでは、EC決済サービスを選ぶ際に気を付けるべきポイントを見ていこう。

どのサービスカテゴリと契約するべきか

まず運営しているオンラインショップのプラットフォームの形態によって契約できるサービスカテゴリはある程度絞られてくる。主にEC事業者が契約を直接結ぶべきサービスカテゴリは、独自ドメイン店舗の場合は、決済代行、後払い決済、カート独自決済。モール店舗の場合は、ID決済、モール独自決済が候補として上がる。また、それぞれのサービスによっては、別途、海外決済、代引き決済などのサービスとの契約も必要になってくるだろう。

対応決済サービス数と契約の手間

「なるべく早く導入したいけれど、決済手段も多く取り揃えたい」ということであれば、やはり決済代行サービスを導入するほうが手間が少なく済むのでおススメだ。クレジットカード決済だけでなく、ID決済やキャリア決済など、対応している決済サービス数は多ければ多いほど、ユーザーにとっての利便性が上がるので取り揃えたいが、個別に契約するのは非常に大変となる。決済代行サービスは、対応している決済サービスの種類が多い為、初期の契約だけでなく、追加する場合でも手続きの手間はかなり少ない。

手数料率

決済サービスでは初期費用・月額料金がともに0円で、売り上げの一部を手数料として徴収するというものが多い。しかしサービスによっては、取引ごとに請求書発行費用などが別に発生するケースもある(だいたい取引当たり150円~200円)。初期費用と月額費用を徴収するサービスでは、それぞれ3~10万円、5,000~2万円とかなりばらつきが大きい。一方、手数料は、多くのサービスが3%台に集中している。初期費用を抑えるか、多少の月額費用を払ってでも比較的低い手数料のサービスを選ぶかは、売上と費用のバランスを見て慎重に検討するようにしたい。また、決済代行サービスを利用する場合は、その店舗の売上規模に応じて、個別での見積りになるケースが多いので、まずは相談しながら決めていく必要があるだろう。

入金サイクル

0.1%の手数料率の差よりも実は重要なポイントは売上の入金サイクルだ。言うまでもなくEC事業者は、商品を仕入れてそれを販売してそのマージンを利益として得るという構造のため、常にキャッシュフローについては頭を悩ませる必要がある。現在取引している仕入先や原材料の調達先への支払いサイクルと、オンラインショップでの売上の入金サイクルがキャッシュフローに負担のかからない形となっているかは確認したい。最近では入金を複数回行うことが出来るサービスや、入金タイミングを指定できるサービスも増えてきている。

※ここで紹介したサービスの選び方を丁寧に解説した資料のダウンロードはこちらから行えます。

EC決済サービスのトレンドの変化と今後

以前は、リアル店舗・オンライン問わず使える店舗が少なく、クレジットカードがメインだったものの、現在では、ポイント還元で多くの利用者を獲得したPayPayを筆頭にApple PayやGoogle Pay、後払いなどスマートフォンを介した決済も広がりを見せており、EC決済サービスを巡る環境は日々変わり続けている。また、2022年に経済産業省が調査を行ったところ、2019年のキャッシュレス比率は26.8%だったものの、2022年は36.0%に増加し初めて100兆円を超えていた。さらに、同省が掲げている「キャッシュレスビジョン」には、キャッシュレス決済比率を2025年までに4割程度にするという目標があり、このことからも今後もキャッシュレス決済は国を挙げて浸透させていくと考えられる。

さらに近年は、リアル店舗での決済は、クレジットカード、ID、チャージ/アプリ系などが中心となる、「キャッシュレス化」が大きく浸透し、利用できる場所が増加すると共にサービスも様々な種類のものが提供されている。

このリアル店舗のキャッシュレス化の流れは、オンラインショッピングの決済にも影響を与えており、最近では、オンライン・オフラインの決済情報をデータで一元的に管理できるようになる、「OMO」など新たなマーケティングの手法も登場し、オンライン・オフラインの両方を運営している事業者にとっては、販売機会を逃さない新たな戦略として注目されている。

上記のような形でキャッシュレス化がマーケティングへの影響を与えている一方、サービスが必要以上に増えすぎてしてしまった場合は、EC決済サービスは現状よりも各サービスの特徴が見えにくくなる可能性も大いにありうる。その結果、乱立するEC決済サービスは、統廃合を繰り返す淘汰の時代を迎えるかもしれない。