【2023年版】コード決済市場のアカウント数・決済取扱高データまとめ

近年急速に消費者への浸透が進むキャッシュレス決済。実店舗の店頭で使用できるキャッシュレス決済のロゴが並んでいるものを目にすることも日常的な風景となってきている。その中でもコード決済は、バーコード・QRコードを利用して決済するもので、電子マネーやクレジットカードによる決済は含まないものを指す。今回は、そのコード決済市場の各社サービスのアカウント数、決済取扱高のデータをまとめて市場のトレンドを考えていく。

※アカウント作成する方は、作成後再度このページへアクセスしてダウンロードしてください。

キャッシュレス決済市場の中に見るコード決済

経済産業省の調査によると、2022年の国内のキャッシュレス決済額は111兆円で、2021年の95兆円を超えて過去最高となった。キャッシュレス決済比率も上昇し、決済手段全体のうち36.0%を占めるまでになっている。内訳は、クレジットカードが30.4%(93.8兆円)、コード決済が2.6%(7.9兆円)、電子マネーが2.0%(6.1兆円)、デビットカードが1.0%(3.2兆円)で、いずれも2021年よりも利用率が上がっている。

<あわせて読みたい>

QRコード決済とクレジットカード決済、重要な連携理由は「ポイントが溜まるから」

中国での「QRコード」の驚異的な浸透 - 世界最大のモバイルペイメント市場を牽引する企業と顧客の重要なタッチポイント

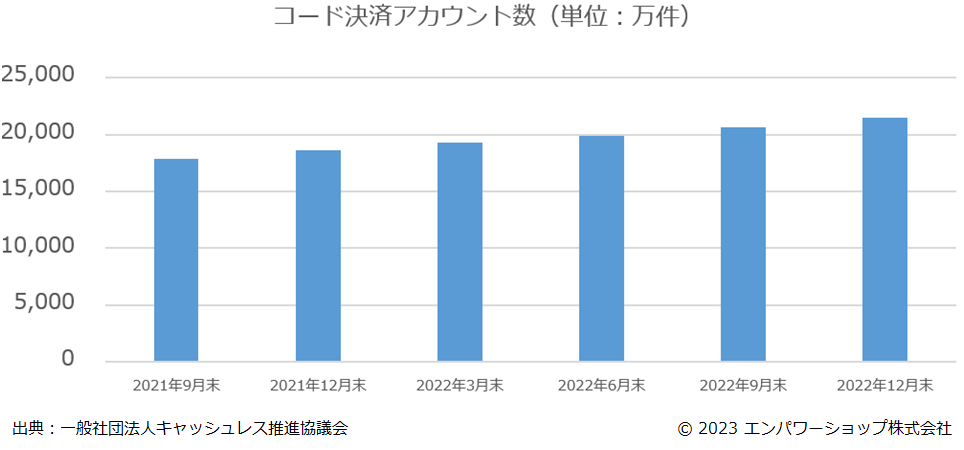

国内コード決済アカウント数

一般社団法人キャッシュレス推進協議会が発表している「コード決済利用動向調査」によると、2022年12月末の国内コード決済サービス16社のアカウント数の合計は、2億1,506万6,000アカウントとなっている。前年の2021年12月末の総アカウント数合計の1億8,603万3,000アカウントと比較すると、約15%増の2,903万3,000アカウント増加している。また、2022年12月末の月間アクティブユーザー数の合計は6,062万9,000ユーザーとなっており、アカウント保有者のうち約28%が日常的にコード決済サービスを利用している値となっている。

※ダウンロードデータに当グラフの元データも含まれます。

それでは、各社サービスのアカウント数を見ていこう。

PayPay:ユーザー数5,700万人(2023年4月時点)

PayPayの登録ユーザー数は2023年4月時点で5,700万人を超え、スマホユーザーの約1.6人に1人がPayPayを利用している状況となっている。また、この登録ユーザー数は前年比プラス21.2%(985万人増)と大きく成長。1ヶ月に1回以上PayPay決済を行ったユニークユーザー数は3,033万人で、登録ユーザーのうち半数にあたる約53.5%が日常的にPayPayを利用している。PayPayは、あと払いシステムの導入やクレジット決済と紐づけたPayPayカードなど、バーコード決済サービスを起点として多様な決済方法を提供している点が特徴的で、多くのユーザーを獲得する要因の1つとなっている。また、ユーザー間でPayPay残高を手数料無料で「送る・受け取る」機能や獲得したPayPayポイントで投資の疑似体験ができる「ポイント運用」サービスなど、決済以外にも便利な利用方法が広がっている。

楽天ペイ:ユーザー数約4,400万人(2022年1月 eccLab推測)

2021年時点で1億人を突破したとされている楽天会員のID数。しかし、楽天ペイの具体的なユーザー数は非公開となっている。そこで、楽天ペイアプリのダウンロード数とコード決済利用率アンケートの2つの側面から、ユーザー数の予測をeccLab独自に行った。

Google Playにおける楽天ペイアプリのダウンロード数は、2023年時点で500万+。statsounterの調査によると、日本国内のAndroid端末とiOS端末のユーザー比率は約3:7となっている。従って、モバイルにおける楽天ペイの国内ダウンロード数は約1,666万と予測。しかし、他のコード決済サービスの利用者数や楽天経済圏の大きさを考慮すると、この1,666万をユーザー数として捉えるには小さすぎるためこの推測は使用しない。

続いて、決済方法の利用状況を調査している消費者アンケートでは、MDD研究所の調査(2022年1月実施)とインフキュリオンの調査(2021年12月実施)の双方において、「普段から楽天ペイを利用している」と回答した人の割合は【PayPayより少なく、d払いと同等もしくはd払いより少し多い】結果となった。従って、2022年1月時点のPayPayのアカウント数4,500万人と2022年3月時点のd払いのアカウント数4,375万人の間である約4,400万人程度が楽天ペイのユーザーであると予測する。

d払い:ユーザー数5,199万人(2023年3月時点)

2023年3月時点でのd払いの登録ユーザー数は5,199万人にのぼり、前年比プラス824万人(18.8%増)となっている。提供開始から5年を迎え、利用可能店舗は477万箇所と着々と拡大。dポイントとの連携や、ドコモユーザーであれば月々の携帯料金とまとめて支払えるというサービスを提供し、docomo経済圏にいる消費者が利用しやすいよう促していることが、ユーザー数の多さの一因となっている。

※ユーザー数はd払いアプリダウンロード数とd払い(iD)会員数の合計により算出している。

au PAY:会員数3,160万人(2022年12月時点)

2022年12月時点でのau PAY登録ユーザー数は3,160万人で、前年比プラス320万人(11.2%増)となっている。ローソンアプリやデジタルPontaカードにau PAYを搭載するなど、他サービスと連携を図ることで顧客接点を増加させ、さらなるユーザー数拡大を図っている。

LINE pay:ユーザー数4,200万人(2022年10月時点)

株式会社LINEは、2023年1月に行ったLINE Walletに関するサービス説明会において、LINE Payの国内ユーザー数は2022年10月時点で4,200万人を超えているという資料を発表した。LINEがZホールディングスに経営統合されて以降は、PayPay加盟店でLINE Pay支払いが可能になるなど、決済サービスの統合が着々と進行している。今後はその相乗効果によって、より一層ユーザー数が増えると予想される。

メルペイ:利用者数1,458万人(2022年12月時点)

2022年12月時点でメルペイの利用者数は1,458万人にのぼっており、前年比プラス244万人増加している。他のサービスと比較するとアカウント数は少なめではあるが、今後クレジット事業への参入も見込まれており、これから拡大していく可能性は高そうだ。

ファミペイ:1,500万ダウンロード(2023年3月時点)

2023年3月時点でファミペイは1500万ダウンロードを突破。2022年はサービス開始から3周年を迎えたことを記念して3周年キャンペーンを行い、ファミマ利用者を中心にダウンロード数を伸ばした。なお、利用店舗はファミリーマートだけでなく、ドラッグストアや飲食店、家電量販店などの実店舗のほか、メルカリなどのECサービスでも利用可能となっている。

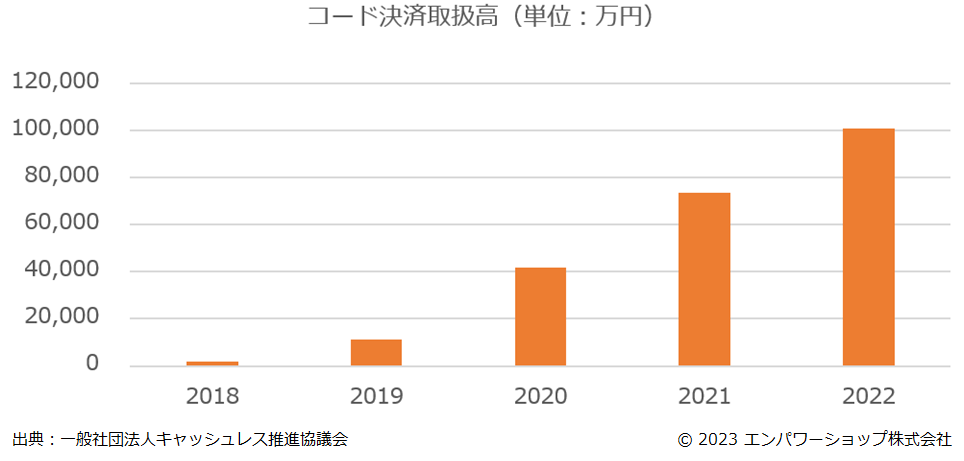

国内コード決済取扱高

続いて国内コード決済の取扱高(流通額・利用金額)を見ていこう。前述と同じ、一般社団法人キャッシュレス推進協議会発表の「コード決済利用動向調査」によると、2022年のコード決済店舗利用金額は10兆798億607万円となり、前年比の約37%増の3兆4,449億906万円増加している。

※ダウンロードデータに当グラフの元データも含まれます。

それでは、各社サービスの取扱高(流通額)を見ていこう。

PayPay:取扱高 7.9兆円(2022年度)

2022年度のPayPayの取扱高は7.9兆円で、前年度の5.4兆円からプラス45.5%の成長を遂げている。しかし、2021年第4四半期以降は「Alipay」や「LINE Pay」等経由の取扱高が含まれており、PayPayのみの流通額はもっと少ないと予測される。

楽天ペイ:取扱高 1兆2,492億8,000万円(2021年度 eccLab推測)

2022年度のグローバル流通総額は33.8兆円で、その内に占める国内EC流通総額は5.6兆円、楽天カードのショッピング取扱高は18.2兆円とされている。しかし、楽天ペイ単体での取扱高は明記されていない。そこで、キャッシュレス推進協会が発表している2021年度のコード決済利用金額合計【10兆798億607万円】とインフキュリオンの調査による普段利用しているコード決済のアンケート結果を利用し、取扱高をeccLab独自で予測する。普段利用しているコード決済のアンケートにおいて、楽天ペイの利用者は全体の17%でああることから、7兆3,487億100万円の17%である1兆2,492億8,000万円が2021年度の楽天ペイの取扱高とする。

d払い:取扱高 1兆2,560億円(2021年度)

2021年度におけるd払いの取扱高は1兆2,560億円にのぼり、前年比プラス55%とかなり大幅な成長を遂げている。

au PAY:取扱高 8,083億6,000万円(2021年度 eccLab推測)

2022年3月期の1年間におけるKDDI決済・金融事業の取扱高は11兆6,620億円。しかし、au PAY単体での取扱高は公式に発表されていない。そこで、キャッシュレス推進協会が発表している2021年度のコード決済利用金額合計【7兆3,487億100万円】とインフキュリオンの調査による普段利用しているコード決済のアンケート結果を利用し、取扱高をeccLab独自で予測する。普段利用しているコード決済のアンケートにおいて、au PAYの利用者は全体の11%であった。そこで、7兆3,487億100万円の11%である8,083億6,000万円が2021年度のau PAYの取扱高とする。

LINE Pay:取扱高 1兆5,030億円(2019年第4四半期~2020年第3四半期)

2020年第3四半期のLINEPay取扱高は4,590億円であり、1年間のスパンで見ると、2019年第4四半期~2020年第3四半期で、1兆5,030億円となる。コード決済市場全体の伸びや2021年からのPayPayとの連携強化を考えると、2022年現時点でのLINEPay取扱高はさらに増加しているだろう。

メルペイ:取扱高 6,613億8,000万円(2021年度 eccLab推測)

メルペイについても株式会社メルカリから取扱高については発表がない。そこで、au PAY同様に、キャッシュレス推進協会が発表している2021年度のコード決済利用金額合計【7兆3,487億100万円】とインフキュリオンの調査による普段利用しているコード決済のアンケート結果を利用し、取扱高をeccLab独自で予測する。普段利用しているコード決済のアンケートにおいて、メルペイの利用者は全体の9%であった。そこで、7兆3,487億100万円の9%である6,613億8,000万円が2021年度のメルペイの取扱高とする。

ファミペイ:取扱高 2,204億6,000万円(2021年度 eccLab推測)

ファミペイについても、株式会社ファミリーマートや伊藤忠商事から取扱高については発表がない。そこで、au PAY同様に、キャッシュレス推進協会が発表している2021年度のコード決済利用金額合計【7兆3,487億100万円】とインフキュリオンの調査による普段利用しているコード決済のアンケート結果を利用し、eccLab独自に取扱高を予測する。普段利用しているコード決済のアンケートにおいて、ファミペイの利用者は全体の3%であった。そこで、7兆3,487億100万円の3%である2,204億6,000万円が2021年度のファミペイの取扱高とする。ユーザー数ではメルペイとそこまで差がないファミペイだが、取扱高では約4億円もの差がついている。これは、ファミペイの利用可能店舗の少なさに要因がありそうだ。メルペイが全国264万ヶ所で利用できるのに対し、ファミペイはコンビニとの密着が強く、それ以外の店舗でも全国10万ヶ所以上とされている。

ECサイトでのコード決済利用

続いて、ECサイトにおけるコード決済の利用状況について見ていこう。

2022年2月にSBペイメントサービス株式会社が行った「ECサイトで物品・デジタルコンテンツを購入する際の決済手段に関する調査」によると、ECサイトにおける物品やデジタルコンテンツの購入の際に最も利用する決済手段として、クレジットカードに続いてPayPayがランクイン。その他QRコード決済が全体4位に位置している。この調査は2018年と2020年にも行われているが、コード決済サービスの利用者は毎調査ごとに増加しており、ECサイトにおいてもコード決済の利用が拡大していることがわかる。

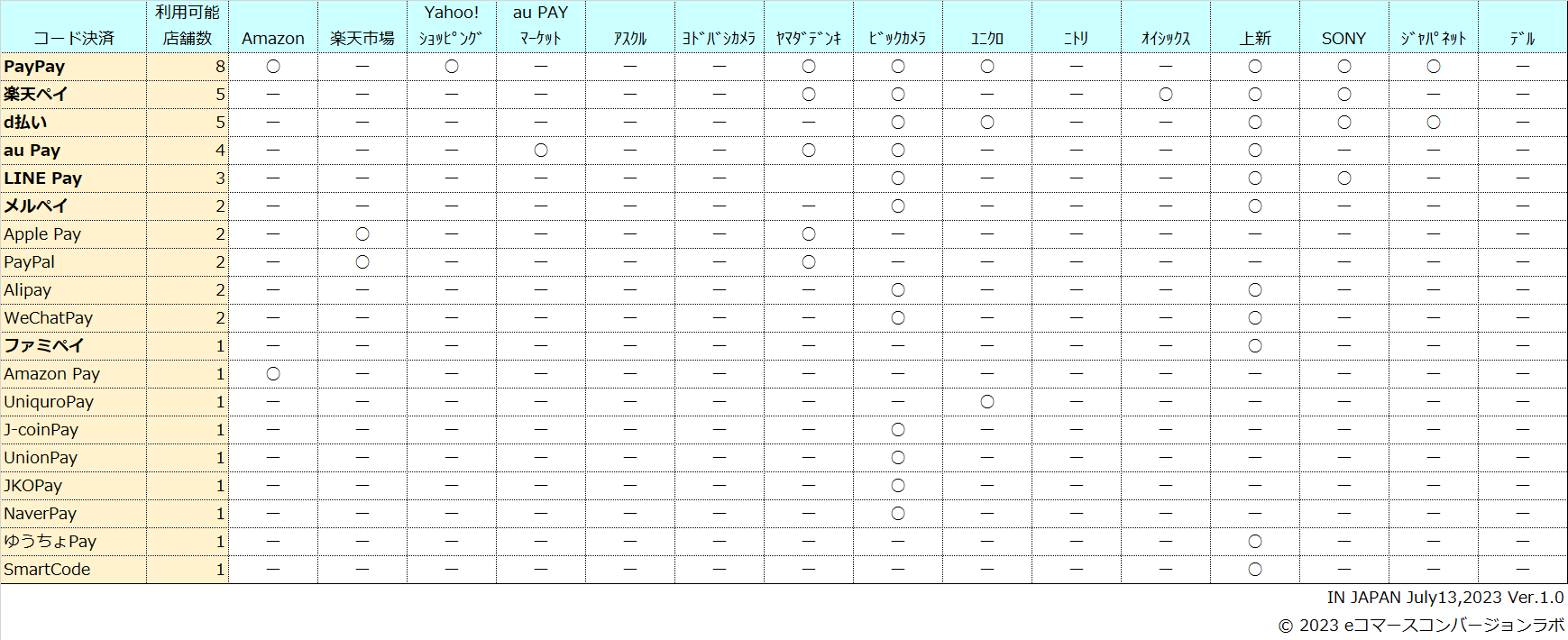

各ECサイトでのコード決済導入状況

今回の記事で取り上げたコード決済サービス7社のECでの普及状況を測るため、国内の4大ECサイト(Amazon、楽天、Yahooショッピング、au PAYマーケット)に加え、2022年度ネット販売実施企業売上高ランキングからBtoBと自動車を除いた上位11社をピックアップし、全15社におけるコード決済の導入状況を調査した。

※ダウンロードデータに当調査データも含まれます。

全体として、PayPayが最も普及率が高く、15社のうち8社で導入されている。PayPayは店舗側が支払う決済手数料が1.60%~と他サービスと比較して低く、多くの店舗が導入しやすい影響もあるだろう。さらに、PayPayユーザーの多さや利用頻度の高さも導入の後押しをしていると考えられる。また、楽天ペイとd払いの導入数も多く、いずれも15社のうち5社と今後PayPayの普及率に追いつけるか否かが注目される。

さらに、iPhoneユーザーなら誰でも活用できるApplePayや、世界中にユーザーがいるPayPalを導入している企業もいくつか見られ、既存ユーザーが多いことや手軽に利用を開始できることが、コード決済サービス導入の決め手になりやすいのではないか。加えて、近年多様化が見られる中国決済サービスも今後の展開に期待できる。

コード決済市場のトレンドまとめ

このように、コード決済は、実店舗での急速な浸透はもちろん、ECサイトにおいても徐々にその存在感を増してきている。また、比較的大きな資本を持つグループによる新しいサービスも勃興してきている。各社はポイント制度や自社クレジットカードとの連携などを実施することで、グループ内の既存サービス利用者がコード決済も活用しやすい環境を作り出すことに必死だ。今後もキャッシュレス決済、特にコード決済を起点とした決済サービスの拡充は進んでいきそうだ。