後払い決済はEC決済の常識となっていくのか - 提供各社の手数料まとめと今後

当たり前の話だが、オンラインでモノを買うためには“決済”することが求められる。オンラインでの決済方法には、オンラインで完結するものとしないものがある。オンラインで完結するものとしては、クレジットカード決済やアマゾンや楽天をはじめとしたID決済などがある。オンラインで完結しない決済方法としては、代金引換、銀行や郵便局での振込・振替、コンビニ支払いなどがある。総務省の通信利用動向調査によると、ネットショッピングの決済方法として、6割以上の人がクレジットカードを利用していると答えている。代金引換やコンビニでの支払いは4割程度だ。

そんな中、初めての購入でも心理的なハードルの低い「後払い」という決済方法が浸透してきている。今回はECサイトの決済手段としての後払い決済について考えていき、各社のサービス提供状況をみていきたい。

<参考>

Amazonログイン&ペイメントは何が凄いのか - 他の大手ID決済サービスと徹底比較してみた

そもそも後払い決済とはどういうものか

後払い決済とは、購入者は商品を先に受け取り、後でコンビニや銀行、郵便局等で代金を支払う決済方法だ。ユーザーからすると先に商品を受け取ることが出来るので安心だ。一方、各ECサイトに導入するために、それらを代行するサービスが存在し、それらの代行サービス各社は購入店舗から注文した際に売買代金の債権譲渡を受けて、請求書の発行と代金の回収を行う。購入者が商品を受け取り後、購入者の支払状況に関わらず商品代金を立て替えてくれるため、ECサイト事業者からすると未回収リスクのない決済方法であり、こちらも安心だ。このように購入者、ECサイト事業者両面にメリットの多い決済方法として注目を浴びている。

とはいえ、デメリットもないことはない。ここから細かく購入者とEC事業者にとってのメリットとデメリットを見ていく。

購入者メリット・デメリット

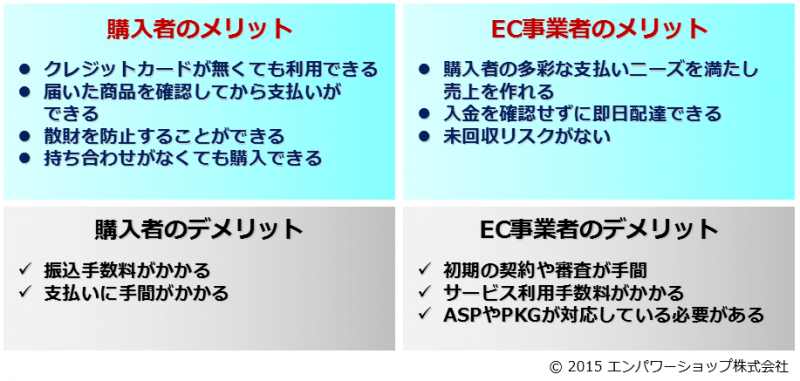

購入者のメリットとしては、主に4つ挙げられる。まず1つ目は、クレジットカードを利用していなくてもネットショッピングを利用することができる点だ。インターネット上に個人情報を入力することに抵抗のある人は少なくない。そのようなクレジットカードの番号を入力したくない人であっても利用が可能である。2つ目は、思い通りの商品が届いたか確認してから支払いをすることができる点だ。特に初めて利用するECショップに不安がある場合に便利である。3つ目は、ネットショッピングによる散財を防止可能ということだ。クレジットカードだと、ついつい使いすぎてしまうこともあるが、その都度現金で支払いができるため、計画的に買い物をしやすくなる。4つ目は、持ち合わせがない時でも買い物ができるということだ。代引きもせずに商品を受け取ることができるので、自宅にいられなくても、お金を持ち合わせていなくても買い物をすることが可能となっている。

一方で購入者にとってのデメリットも2つある。まず1つは、振り込み手数料が発生するということだ。クレジットカードであれば必要ない費用が振り込みの場合は発生してしまう。2つ目は、支払いをしに行く手間がかかる点。コンビニや銀行、郵便局へ支払いをしに行く必要があるので、その負担がかかってしまうのだ。

事業者メリット・デメリット

続いては、事業者にとってのメリットとデメリットについて見ていく。

事業者のメリットは主に3つ挙げられる。まず1つ目は、購入者のニーズを満たすことができ、売上につなげることが可能な点だ。キャッチボールの調査では平均で25%の売上アップ効果があるようだ。また、ネットで買い物をするにあたり、望み通りの決算方法がない場合、73%のユーザーはそこで購入をやめてしまうと言われている(ネットプロテクションズ調べ)。後払いによってニーズを満たし、顧客を逃さずに確保することができる。2つ目は、入金の確認をせずに、即日配達ができる点。これにより確認が取れるまでの在庫管理をする必要がなくなるのだ。3つ目は、未回収のリスクがないということである。未払いの購入者がいたとしても、それは後払い代行業者が負担してくれる。また、後払いのみに発生する請求書の発送などの負担も全て代行してくれるため、事業者側にリスクはないといえるだろう。

一方で事業者にとってのデメリットも3つ挙げられる。まず1つ目は、後払い代行業者との契約や審査があり面倒であるという点だ。後払い代行業者からしてみても、リスクを負うためしっかりとECサイト事業者の商売や顧客の属性をチェックする必要があるのだ。また、仕組みとしても新しく導入する機能でもあるため、プロセスなどを確認する必要がある点も手間となるだろう。2つ目は、後払い代行手数料が発生するということだ。サービスによって請求の仕方は異なるが、月額での固定費と請求書の発送代金などがかかってきてしまう。3つ目は、後払いを導入しようとしているECサイトはASPやPKGが対応していることが前提であるということである。

各サービスの特徴

それでは、後払い決済サービスを提供している各社のサービス内容について見ていく。

GMO後払い決済サービス

GMO後払い決済サービスとは、GMOインターネットグループが提供する後払い決済サービス。

このサービスの特徴としては、リアルタイム与信が可能であり数秒で結果を取得できるため、購入者を逃すことがないことだ。また、利用中のカートシステム、受注管理システムとの連携によって、管理画面を介さずにGMOの後払いを利用することができる。請求書は「封書タイプ」と「圧着ハガキタイプ」の2種類が用意されており、郵便局の支払いが必要な場合は「封書タイプ」、コストを重視されるEC事業者には「圧着ハガキタイプ」と、さまざまな顧客の要望に対応が可能である。

NP後払い

NP後払いとは、ネットプロテクションズが購入店に対し立替払いを行った上、購入者に請求し、購入者がコンビニ支払・銀行振込・郵便振替いずれかで当社に支払いをするサービス。

簡単に利用できることからユーザーを増やし続け、今では57,500店舗以上の通販事業者に利用されている。基本サービスに加え、取引情報を自動化するNPコネクトライト、利用する時の作業を自動化するNPコネクトプロ、請求書を商品に同封できるNP後払いwizという3つのオプションサービスが存在する。

後払いドットコム

後払いドットコムとは、株式会社キャッチボールが提供する、売上アップを目指すネットショップ向けの後払い決算サービス。

CSV連携や自動連携により、受注データを後払いドットコム形式に出力が可能。データを編集・修正することなく管理画面に登録ができるため、大幅な作業の簡略化につながる。3万件以上の店舗で導入実績があるサービスだ。

クロネコ代金後払いサービス

クロネコ代金後払いサービスとは、宅急便等による商品配送と連動した商品代金後払いサービスにより、通販事業者の未回収リスクをゼロにするサービス。

ヤマトクレジットファイナンス株式会社が商品代金を購入店に対し立替払いをし、購入者に請求し、支払ってもらう仕組みである。

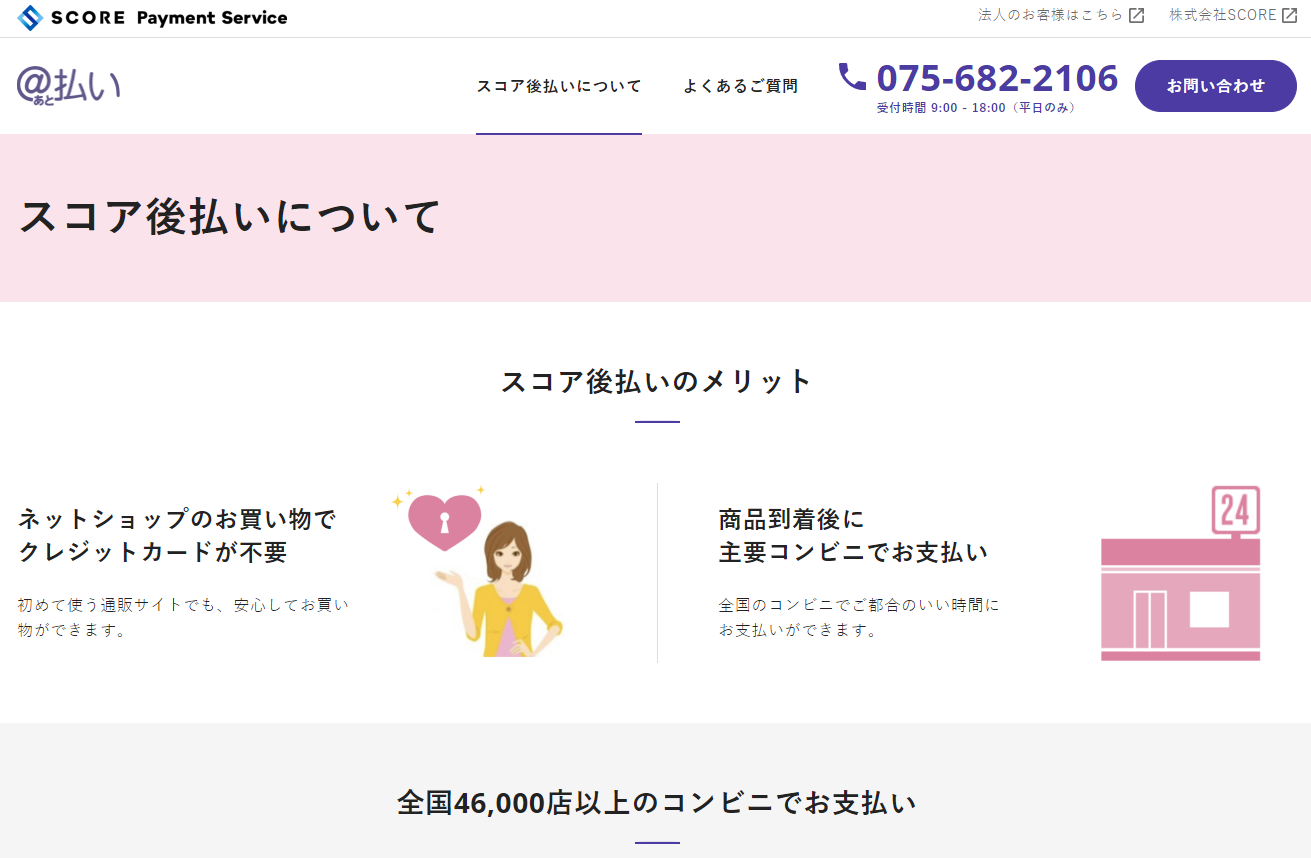

@払い

@払いとは、ニッセンから分社化したSCOREが提供するECサイト向け後払い決済サービス。

通信販売のニッセンでは全商品の売上の約5割が後払いで支払われている。そこでこの長年のノウハウを生かし、通信事業者としての観点からより利用しやすい後払い決算を提供しようとして事業化したのが@払いである。

アトディーネ

アトディーネとは、クレジットカードで知られる信販会社ジャックスのグループ企業である、ジャックス・ペイメント・ソリューションズが提供する後払い決済サービス。

信販会社による初の後払いサービスで、ジャックスグループがリスクを保証しているのが特徴。購入者へ送付する請求書は、ハガキタイプと封書タイプの2種類から選択できる。また、審査や代金請求作業といった決済に関わる面倒な作業を代行してくれるため、業務コストの削減も可能だ。

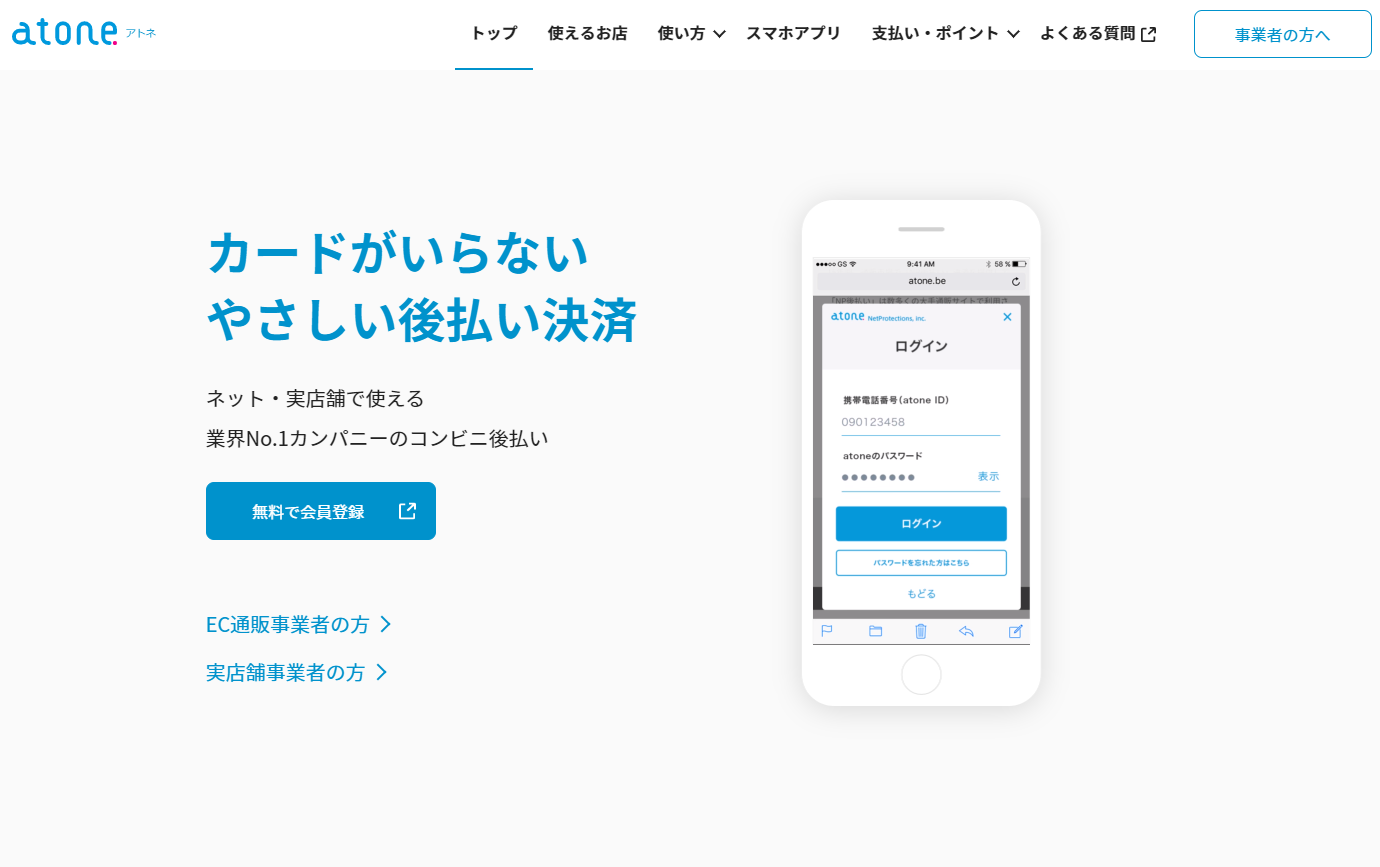

atone

atoneとは、前述したNP後払いでも知られるネットプロテクションズによる、BtoC向け会員制決済サービス。

同社によるNP後払いがEC事業者向けであるのに対し、atoneはECサイトだけでなく実店舗にも対応しているのが特徴。後払い唯一のポイントサービスが付属しており、顧客のリピート化を促進する試みがなされている。会員制サービスで、面倒な書類手続きなしですぐに利用することができる。

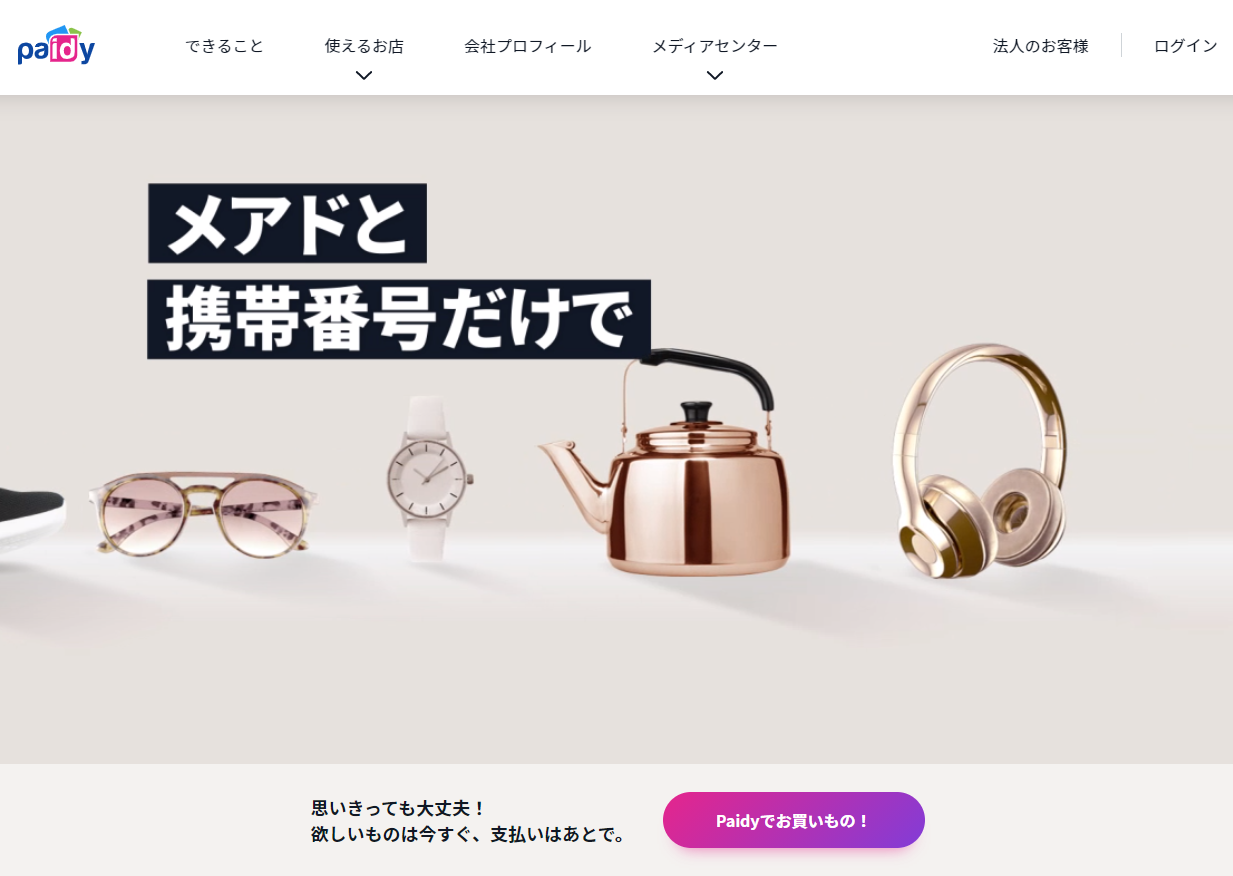

Paidy

Paidyとは、メールアドレスと携帯番号の登録のみで後払いが利用できるスマホ向けアプリ。同名の企業であるPaidyが提供している。

スマホで買い物をする層に特化しており、クレジットカードや銀行口座情報の登録なしで手軽に利用することができる。初期費用・月額使用料ともに無料で、かかる費用は決済手数料のみとなっているため、比較的導入しやすい。Paidyプラスに無料アップグレードすることで、分割手数料ゼロの「3回あと払い」機能を使えるようになる。

後払いワイド

後払いワイドとは、クレジットカード事業や融資事業を展開しているポケットカードが提供する、後払い決済サービスである。

利用可能額が最大30万円と余裕があり(初回利用時は上限10万円)、分割払いやリボ払いにも対応しているのが特徴。その代わり、申し込み資格は18歳以上で電話連絡可能な安定した収入のある人、またはその配偶者となっており、本人確認や審査も必須である。分割払いやリボ払いといったクレジットカード特有の決済をクレカを用いず後払いで行えるようにするサービス、といえるだろう。

後払い決済を導入する際のポイント

クレジットカードをあまり利用しない層にとって後払い決済は利便性に優れ、離脱を防ぐ効果が見込めることから、ECサイトに導入する企業は増え続けている。後払い決済サービスの導入に際して踏まえておくべきポイントには、次のようなものが挙げられる。

料金プランの選択

後払いサービスは、毎月の取引額を目安にプランが分かれているものが多い。基本的な使用料として月額固定費と決済手数料がかかるほか、請求書などの雑費が別途発生する場合もあるので、自社の取引状況をもとに適切なプランを選択したい。取引額があまり大きくなく、まず導入して様子を見てみたいという場合は、初期費用や月額固定費が無料のサービスを選ぶのもいいだろう。

顧客の利用上限額

サービスを提供する多くの企業が未払いリスクを保証している関係上、消費者が一度の買い物で購入できる額には上限が設定されていることがほとんどだ。上限額は50,000~55,000円の範囲が一般的であるが、高額商品を扱っている場合は注意しておきたい。

入金のタイミング

未払いリスクのない後払いサービスにおいては、購入したユーザーの支払い状況に関わらず、商品の代金が立て替えて支払われる。その入金タイミングはサービスによって違いがあるため、自社に適しているかどうか確認するようにしたい。

自社ECとの連携

ECサイトで利用しているショッピングカートなどのシステムに対応しているかどうか、CSVによる連携かAPIを用いた自動化なのかといった点で、導入に適したサービスはある程度絞られてくる。サービスによっては、対応していないシステムでも別途相談可能というケースも存在する。

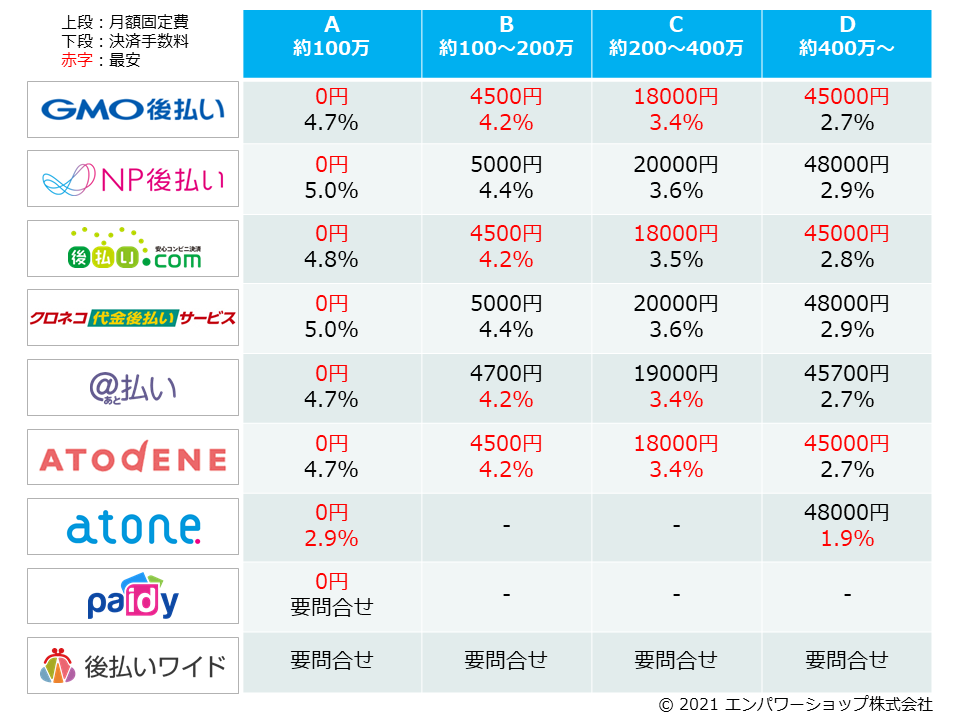

提供各社の手数料まとめと今後

ここで紹介した以外にもインスタントECサービス「BASE」が開始した後払いサービスや、ゼウスの後払い、SAGAWA後払い、セイノーグループが提供する後払い、などほぼ全ての決済に関わる事業者が後払いサービスの提供を開始していると言ってもいいだろう。一方で、各社の手数料もほぼ横並びではあるものの、料金設計の違いによって多少の優劣が付くようだ。

後払い決済額によってレンジをA~Dに分けて比較してみると、手数料率で後払い事業者を選択する場合はatoneが最安値であるものの料金プランが2種類しかないため、レンジの柔軟さを重視するならGMO後払い決済サービスとSCOREの@払いも視野に入ってくる。また、月額固定費と決済手数料を合計して比較してみると、GMO後払い決済サービスとアトディーネが最安ラインといえる。しかし、atoneやPaidyのように特徴的な金額設定のサービスも増えつつあり、それ以外の業務プロセスや支払いサイクルなどの側面も重要であるため、これらを考慮した上で最も適したサービスをチョイスしていきたい。

後払い決済というと、事業者にとっては代金の未回収があるのではないかと不安になる人も多かったとは思うが、前述したように未回収のリスクに関してはサービス側の保証があるため、利用のハードルは非常に軽減される。購入者にとっては、後払い決済という選択肢によって購入に結びつきやすくなるため、EC利用の増加に伴うトラブルの発生を抑えることができるだろう。

一方で購入者側には手数料と振り込むという手間が残り続ける。クレジットカードを持っていなかったり、通常利用しない購入者にとっては非常に有意な選択肢となるだろうが、クレジットカードを使う6割の購入者にとっては、それほど魅力的にうつらないのも事実だ。今後このクレジットカードユーザーの領域をどのように侵食することが出来るのかも後払い決済がEC決済の中で存在感を増していくためには重要なファクターかもしれない。