最大手のプラットフォームである2社と連動し、広告戦略を進化させ続ける方法の検討に時間をかけることには価値がある。

デジタルマーケティングにおける2019年は、大手プレイヤーが、主要なブランドアイデンティティから進化し、これまで以上に多くの方法で顧客にリーチできることを広告主に示した年であった。特にGoogleとAmazonは、さまざまな改革を実行し、より多くの広告収入と顧客エンゲージメントを獲得するという使命を負っていた。これらの改革を推進しているものは何だろうか?また、小売業者は、2020年にどのようにこの2つのプラットフォームにアプローチすればよいのだろうか?

Googleの役割はショッピングジャーニーの中盤に限定されず、初段階と最終段階にも及ぶ

Googleは、数年前から「単なる検索エンジン」というイメージを取り除くことに取り組んでいるが、2019年にはショッピングプロセス全体にわたる広告オプションで最も大きく躍進した。5月のGoogle Marketing Liveイベントでは、いずれも購買ファネルの上層に位置する、Gallery Ads(「ギャラリー広告」 / Googleの検索結果に出稿できるカルーセル形式の広告)とDiscovery Ads(「ファインド広告」 / Google検索窓の下に表示されるディスカバーフィードに掲載できる広告)が2つの主要な重点分野とされた。これらの非常に視覚的な広告フォーマットは、ショーケース広告などの従来の上位ファネル(認知段階)での戦術よりさらに一歩進んでおり、ブランドは、検索段階で必ずしも明確な購入意思を示していない顧客に対し、ライフスタイル、ブランドや商品の画像を提供できるようになる。

それは、ショーケース広告を軽視するものではない。依然としてショーケースは、広告においても重要な役割を果たしている。ショーケースは、もともと一般的なショッピングクエリ(「家具」や「ランニングシューズ」など)へのソリューションとしてもてはやされていたもので、小売業者のショッピングプログラムの30%を占めるまでに拡大しており、その勢いが衰える兆しはない。

Googleは、下位ファネル(購入段階)でのマーケットプレイスオファリングを繰り返し、実施し続けた。ショッピングアクションプレースメントは、Google検索、Googleショッピング、Googleアシスタント、Google画像検索やYouTubeなど、より多くのGoogleサービスに表示される。買い物客がGoogleを、商品購入場所として考えるようになるまでにはまだ大きな前進が必要だが、Googleはファネルの最終段階で成長し続けるという意欲を明確にしている。

Amazonは、完全な取引を実行可能なショッピングプラットフォームとしての評判を落とし続けた。同プラットフォームでは、小売業者は商品を販売するものの、顧客ロイヤルティを確立できない。

Amazonの過去5年間の主要な成果は、特定の売り主ではなく、”Amazon”に忠実な大量の買い物客ファンを確立したことにある。広告主は、Amazonを直接的な収益を生み出す手段に過ぎないとみなした。だが、この考え方は変化している。Amazonは、2019年に広告主がブランドストーリーを構築するのを支援するために、いくつかの分野に焦点を当てた。

重点分野の1つは、スポンサーブランド広告だ。このフォーマットは、2019年に新しく登場したものではないが、Amazonは過去18ヶ月間かけて、この広告商品をいくつかの方法で強化。2018年後半には、この広告商品の名称をヘッドライン検索からスポンサードブランドに変更し、同フォーマットのさらなるインベントリを開発した。スポンサーブランド広告は、ブランドの観点から考えた場合、二つの理由から重要である。まず、スポンサーブランド広告が、広告主のロゴ、選択されたキャッチフレーズや複数の商品を表示するため、スポンサープロダクトなどの他の広告フォーマットよりもブランド中心的であるという点。次に、広告要素の一部から、広告主のAmazonのストアページに移動することができるが、これが、広告主がAmazonでブランドストーリーを伝えることができる重要な方法の一つであるという点だ。

さらに、2019年1月中旬に、Amazonは、スポンサーブランド広告向けの新規顧客獲得に関連する効果を測定するニュー・トゥー・ブランド指標をリリースした。これによって広告主は、過去12ヶ月間にAmazonで購入していない顧客を獲得するのに最も効果的な広告がどれであったかを知ることができる。限界はあるものの、これは、Amazon検索の広告主が新規顧客や既存顧客の購入行動を理解するのに初めて手にするオプションとして重要なものであった。

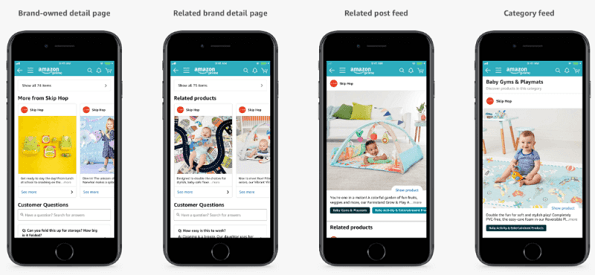

Amazonはまた、”Posts”のベータ版もリリース。これは、eコマースとブランディングを組み合わせた、買い物が可能なビジュアルフォーマットである。Postsは、参加ブランドの詳細ページ、関連ブランドの詳細ページ、関連する投稿のフィードやカテゴリベースのフィードに表示される。

(出典:Amazon)

広告主は、Postsベータ版、Amazonストア、エンハンストブランドコンテンツの中から、Amazonでロイヤルティが高い顧客層を構築するためのオプションを、これまで以上に利用できる。

何がGoogleとAmazonのアイデンティティの変革をもたらしているのか?

Googleの進化は、Amazonが、自社とGoogleの双方のプラットフォームにおいて引き続きその地位を上げていることへの対抗策のようだ。Googleのプロダクトリスティング広告へのAmazonの浸透は、2019年にこれまでより一層強まった。第3四半期末までに、GoogleショッピングにおけるAmazonのインプレッションシェア(広告が表示可能だった合計回数のうち、広告が実際に表示された回数が占める割合)は、家庭用品の小売業者で最大70%、アパレル検索で52%に急上昇。Googleは、検索広告の収益シェアの点でAmazonを大幅に上回っており、2019年に米国でAmazonが13%であったのに対してGoogleは73%だったが、これは今後数年間で漸次的かつ継続的な減少が見込まれる。さらに、Episerver(米国のデジタルマーケティング会社)のデータによると、特定の商品の購入を念頭に置いてオンラインショッピングをする人は、AmazonとGoogleで購入を開始する可能性が高いが、彼らがインスピレーションを求めている場合には、AmazonよりもGoogleのサイトに行く可能性が大幅に高いとのこと。Googleは、プロダクトリスティング広告を成長させる機会をほとんど使い果たしている。そのため、インスピレーションを求めている顧客から利益をあげるために、Googleが行っているトップオブファネル(TOFU / 購買プロセスの最初期段階)への投資は、拡大を目指す次のステップとして当然である。

Amazonは、前述のように、広告収入で依然としてGoogleに大きく遅れをとっており、同社のビジネスにおける広告分野を成長させ続ける余地がある。だが、Amazonでの販売を見合わせている多数の既存の小売業者がまだ存在している。これらの小売業者、特にブランドストーリーとアイデンティティを価値提案の一部であると見なしている小売業者にリーチするために、Amazonは、ブランドとショッピングエクスペリエンスを向上させる必要があり、これらの変化がまさに広告分野の成長に結び付くだろう。

広告主は2020年にこれらのプラットフォームをどう扱うべきか?

広告主は、2020年には、GoogleとAmazonからヒントを得て、各プラットフォームについての古い概念を捨て、安全地帯を超えて拡大する必要がある。いかなる新しい広告プログラムにも言えることだが、個別の予算や別々の達成目標の可能性を含む具体的なテストパラメータは、成功を評価するための重要な根拠である。Googleのアッパーファネル向けフォーマットの一部では、広告主は、Google検索プログラムに典型的なリターン重視の目標からシフトして、代わりにカスタマーエンゲージメントに目を向けることを検討する必要がある。Amazonとの取引を見合わせている企業は、Amazonを除外し続けるよりむしろ、ストア、エンハンストブランドコンテンツやPostsを深く掘り下げて調べ、どのレベルのブランド構築が可能であるかを完全に理解すべきだ。すでにAmazonを利用している企業は、広告キャンペーンを見直し、効率は下がるものの、新規顧客を高い割合で獲得する可能性のある分野に、ニュー・トゥー・ブランド指標を使用してより多額の投資をするべきかどうかを確認すべきである。2020年は始まっており、新しい10年の始まりであるかは意見が分かれるものの、私たち全員が合意できることが一つある。それは、広告主として、最大のプラットフォームとともにデジタルプログラムをどのように進化させ続けることができるか、時間をかけて検討することは価値があるということだ。

※当記事は米国メディア「Marketing Land」の1/30公開の記事を翻訳・補足したものです。