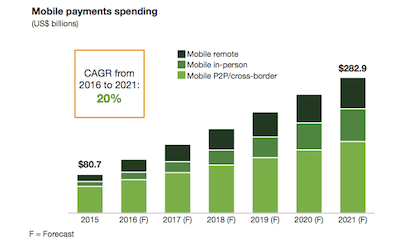

米国大手調査会社Forresterのレポートによると、米国内の2016年のモバイル決済の市場規模は1,120億ドルとなり、2021年には2,820億ドルに達する見込みとのこと。

レポートでは米国内のモバイル決済総額と、それがどこから来たものかが分析され、業界の将来の展望が示されている。ここ最近のモバイル決済の成長に不安を感じていただろうブランド店や小売店にとっては、一安心できる内容であった。

「顧客が何かを求めてモバイル端末にアクセスしている瞬間の“モバイルモーメント”を、単に“モバイル決済モーメント”に換えようとする業者は、今後継続的にユーザーに選んでもらえるような顧客満足度に到達しないだろう。逆に、決済を当たり前の如くモバイルモーメントへ組み込むことができる業者は成功する」と、Forresterのアナリストでこのレポートの主な著者Brendan Miller氏は言う。すなわち買物プロセスに自然な流れでモバイル決済を組み込む小売店こそ利益を得るということだ。

モバイル決済の成長

スマートフォンのアプリを利用して簡単に決済できるApple Payの登場(2014年)と共にモバイル決済が最初に知られるようになった時代、多くの人々はこれに小売業の未来形を見た。PayPalのように以前からモバイル決済の技術は存在していたが、ほとんどの消費者にとってはその時始めて耳にした決済方法がApple Payだったのだ。

しかし当時に比べると、モバイル決済利用は先行きが怪しいという予測も。この新しい技術は本当に小売業を改革するのか、もしくは単に一時の流行なのだろうか。最近までその最終的な答えは「恐らく」、というものであった。モバイル決済は確かに流行りだが、人々が望んだほどは小売業界に移行していないからだ。

モバイル決済消費予測(単位:10億ドル)※F=予測

モバイル決済消費予測(単位:10億ドル)※F=予測

2016-2021のCAGR(年平均成長率):20%

- 上段:モバイルリモート(ネット上等での決済)

- 中段:モバイルインパーソン(実店舗での決済)

- 下段:モバイルP2P(個人間送金)/国際取引

しかしながら、Forresterの新しいより詳細なレポートによると、モバイル決済取引は健全な成長率で、そのサービス自体の人気が高く、利用者も増えているとのこと。Forresterの予見によるとモバイル決済総額は2021年には現在の3倍になり、CAGR(年平均成長率)は20%になるという。

Google WalletやSquareなど他のモバイル決済ソリューションの人気を抑え、米国で急成長中の金融サービス「P2P(個人間送金)」を提供するPayPal傘下のVenmo社は、現在のモバイル決済総取引全体の4分の1を占めている。

ForresterはこのVenmoの成長の要因を、一体化されたモバイル決済のやり方とPay PalやSamsung Payなどの第三企業のアプリとの連携だと指摘。

「迅速かつ容易に処理するためにこのようなモバイルアプリ型NFC(無線通信の国際規格。Near Field Communication)は、ここ数年で実店舗内での決済のための主要技術になるだろう。FMV(国際ブランドEuropay、Masercard、Visaの頭文字)チップ搭載のカード用の新しい店頭端末を設置するのに未だに慌しい米国の業者は、同時にこのNFCの受け入れも可能にしようとしていて、モバイル技術の新たな変化を生み出している。」とMiller氏は言う。

「調査対象の50%の小売企業が2016年内にNFCを設置するもしくは設置する予定だとしており、続く22%が2017年内の設置を予定している。しかしながら、装置の設置とその存在が自動的に消費者の選択と利用に繋がるとは考えにくい」とMiller氏は続けた。

スムーズな実施

モバイル決済システムをデザインし実施する上で重要なのは、消費者が既にきわめて簡単にデビットカードやクレジットカードで決済できてしまっていることを念頭に置くことだ。

スマートフォンをわざわざ取り出して支払いの為にスキャンする、とうのはお財布を取り出して支払いするという流れに基本的に変わりはない。従って、小売業は消費者が今までの支払い方法では得られない何か特別なものを提供できるようなシステムを考える必要がある。

タイプ別モバイル決済消費の成長予測 ※F=予測

左:2015年 右:2021(予測)

左:モバイルP2P(個人間送金)/国際取引、2021年までに4.4倍

中央:モバイルインパーソン(実店舗での決済)、2021年までに6.8倍

右:モバイルリモート(ネット上等実店舗外での決済)2021年までに2.7倍

参考:Forrester データモバイル決済予測、2016-2021(米国内)

顧客クレジットカード情報をアプリにアップロードし、支払いやポイントなどで何かプラスの利益を得ることができる“ロイヤリティプログラム”を活用している企業は、大きな成功を収めている。

例えば、独自のモバイルカードを導入しているStarbucksは、直前の四半期で全取引のうち、モバイル決済が27%を占めたと発表されている(詳細記事)。

小売業が今後モバイル決済を主流にしていきたいと考えるならば、自然な取引の流れの中にシンプルで使いやすい決済方法を取り入れることが必要。「モバイル決済は将来的に、クレジットカードやデビットカード決済では得られない付加的な利益を得られるスムーズな決済方法となるだろう」とMiller氏は加えた。

※当記事は米国メディア「Mobile Commerce Daily」の2/6の記事を翻訳・補足したものです。