生体認証決済サービスはどこまで浸透が進むのか - ECでの生体認証の活用本格化の足音

インターネット上に数多くのサービスやサイトが存在する今、それらのサービスへログインするためのIDとパスワードの管理は非常に手間となってきている。またクレジットカード番号を入力することの抵抗感も依然として存在する。そこで注目されているのが、生体認証を用いた本人確認・決済サービスだ。今回は、次々に開発される生体認証を利用した決済サービスについて見ていき、オンラインでの生体認証の組み込みの可能性について考えていく。

生体認証とは

生体認証はバイオメトリクス(biometrics)認証とも呼ばれ、顔や指紋といった人間の身体の一部をデータとしてあらかじめ登録しておき、コンピュータが保存されたデータと照合して本人確認を行う技術のことである。従来のパスワード認証や人間の目視による確認よりもセキュリティ面で優れていることから、主にスマートフォンのロック解除や入退室管理などで採用されている。ECサイトはインターネット上で金銭をやり取りするため、セキュリティ向上のために取り入れられたり、決済の本人確認で使用されることが多い。

今のオンラインでの認証事情

オンライン上でのサービスやサイトの乱立に伴い、ユーザーの多くが複数のサービスやサイトで異なるパスワードを設定せず、いつでも思い出せる数種類のパスワードを使いまわしているようだ。2019年12月に公開されたIPA(情報処理推進機構)の調査によると、パスワードを使いまわしている人の割合は全体の49.8%で、「パスワードが漏えいすると困る」と回答しながらもパスワードを使いまわす人がその約半数を占めるという実態が明らかになっている。

そのため1つのサイトやサービスからパスワードが流出すると、他のサービスでも不正ログインが起こる可能性がある。そのため、他の様々なサイトでも不正利用などが起こりえる。そのような問題もあるため、従来のIDとパスワードによる認証方式の安全性は一部で課題がある。また、クレジットカードのオンライン上での認証はカード番号と有効期限を入力するだけの非常にシンプルなもの。最近ではそれに加えて3Dセキュアという方法の導入も進むが、その手間から浸透が思うように進んでいない。そのためセキュリティを高めつつも、手間がかからないオンライン認証手段が求められているのだ。

指紋認証

現時点で世の中に最も浸透している生体認証は、この指紋認証による決済だろう。指紋には原則として「全く同じものは存在せず生涯を通して変化しない」という特性があるため、主に捜査や鑑定の分野で長く用いられてきた。この技術を本人確認の手段として活用したものが、ここで解説する指紋認証である。

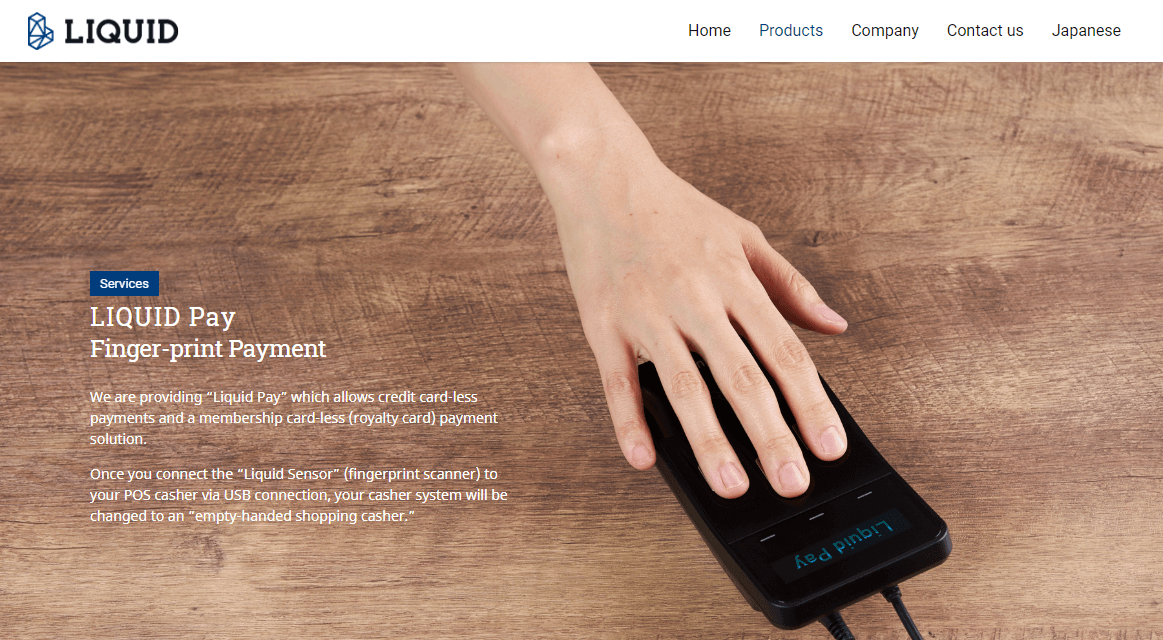

Liquid Pay

Liquidが2015年2月9日に開始した、指紋認証式のデポジット決済サービス「Liquid Pay(リキッド・ペイ)」は、指紋を決済IDとし、導入した店舗の登録専用の端末で指紋を登録。スマホなどのアプリ経由でクレジットカード情報の登録を行い準備が完了するシンプルなもの。商品決済時は指紋だけで決済が完了する。

これまで使われていたデポジット型の決済手段に必要なICカードやICカード読取機などの導入を不要にし、カードの不正利用をなくすことで安全性も高いレベルで実現したのだ。

このサービスには、特許まで取得した独自の指紋認証のエンジンが搭載。ユーザー増によるシステムリードタイムや精度ダウンも発生しにくいとしている。また、ポイントやSNS配信も機能的に実装しているため、決済だけでなく集客に活用することもできる。

このサービスの実用例として、昨年10月31日に始まったハウステンボス園内での決済サービスがある。これほど大規模な導入例は世界でも例を見ない。数百万人規模が来場するハウステンボスでは、園内で使用できる「テンボス通貨」という決済システムがあり、Liquidが提供する生体認証決算システムLiquid Payを使って園内で決済。入園時に指紋を登録し、金額をデポジットすることで、園内の端末で指をタッチするだけで支払いが完了するのだ。2018年から段階的に取り入れており、実証実験や最終調整を行っているという。

Zwipe

Zwipeは、2014年10月よりMasterCardと提携し、非接触型のカード発行を目指した取り組みを進めている。

この非接触型のカードは指紋センサーを搭載したもので、指紋データは直接カードに記載。外部データベースに登録をしないことで手軽さとセキュアさを実現しようとしている。また、指紋をスキャンするだけで非接触決済を行うことができるので、PINコード(暗証番号)入力なしの支払いが可能となった。この機能の試験運用を行ったSparebanken DINのビジネス開発ディレクターのモーテン・ダニエルセンによると、今後取扱う全カードを対象に生体認証機能および非接触機能を搭載することで、「カード会員にとっても、加盟店にとっても、利便性と安全性を同時に享受できる」サービスを提供していくつもりだという。

指紋認証のデメリットとしては、乾燥・手荒れといった手の状態やふけ・汚れなどの外的要因により認証がうまくいかないケースがあることと、技術の進歩により指紋の偽造は可能という見方もある点が挙げられる。指紋認証がうまくいかない場合は、手とセンサーの汚れを落として清潔にしたり、あらかじめ複数の指紋を登録しておくなどの方法が有効である。センサーは精密機器なので、触れる際に手指の静電気を取り除いておくことも機器の故障や誤動作の防止につながるだろう。

顔認証

指紋認証の次に普及しつつある顔認証は、これまで頻繁に行われていた「顔写真を用いた人間の目視による確認」に代わるものだ。一般的なカメラがあれば導入可能なためハードルが低く、指紋認証に比べてスピーディーに認証できることが主なメリットで、空港などの出入国管理のほか、近年問題になっているチケットの転売対策として顔認証が取り入れられたケースもある。

広島銀行

2016年2月10日、広島銀行が、FinTech(フィンテック)への取組みの一環として、「顔認証」を使った決済システムのトライアル実施を発表した。

FinTechとは、金融(Finance)と技術(Technology)を組合せた造語で、ITを活用して金融、決済、財務サービスなどの世界にもたらされるイノベーションのこと。広島銀行本店では、8階の社員食堂に顔認証技術を実装した決済システムを置き、決済を顔認証で行うという。顔認証技術は、偽造の難易度が高く、キーなどの紛失もないため高い安全性を確保できる生体認証技術だ。そのため、地域電子マネー「HIROCA(ヒロカ)」への導入も検討されている。今後は、広島銀行内で顔認証決済システムの本導入を検討し、外部企業への提供も行っていくようだ。

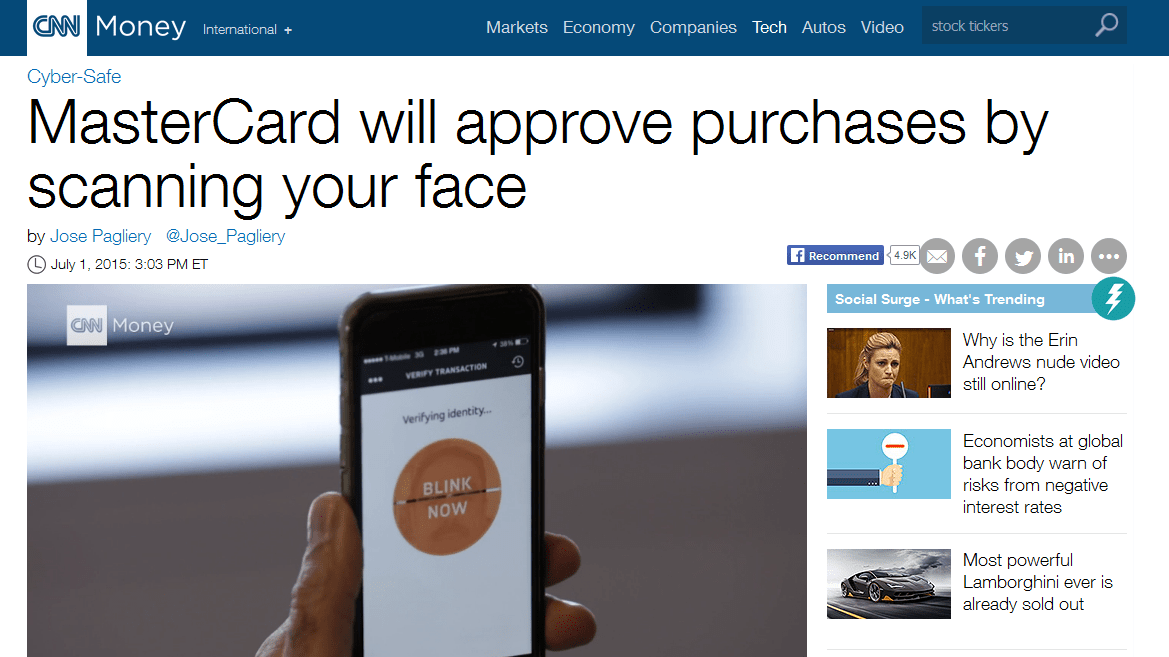

Master Card

米国Master Cardは、パスワードの代わりに顔の情報を使って本人確認を行う決済認証システムの実験を2015年より開始した。

規模としては500人程度の買い物客が参加する限定的なものとなるが、結果を検証した上で、外部への提供も検討していく方針だ。すでにApple・BlackBerry・Google・Microsoftなどと連携するだけでなく、金融大手複数社とも交渉中だ。Master Cardの顔認証の仕組みは、ユーザーがスマホのカメラに自分の顔を写すだけでなく、一回まばたきをすることで認証する。単に顔を写すだけでなく、動きを設けることでより安全性を高めているが、データがサーバーに保存される点が問題との意見もあるようだ。また、国内においては顔認証決済サービスの実証実験を2019年に実施済みである。

なお、Master Cardはこの顔認識による認証のほか、先ほど紹介した指紋認証や音声による認証、人によって異なる心拍情報による認証についても実験を進めており、指紋センサーを搭載したカードについては2017年4月に試験導入を完了させたという。

顔認証のデメリットは、経年変化や表情の違いで認識率が低下しやすい点である。静止画像による認証ではセキュリティ面の問題を払拭できないため、先述のようにまばたきをすることで認証する技術も開発されている。また、交通系電子マネーやICカードで用いられるICタグ(ICチップ)と同様のRFIDシステムと連携させた2要素認証を行うケースも増えているようだ。

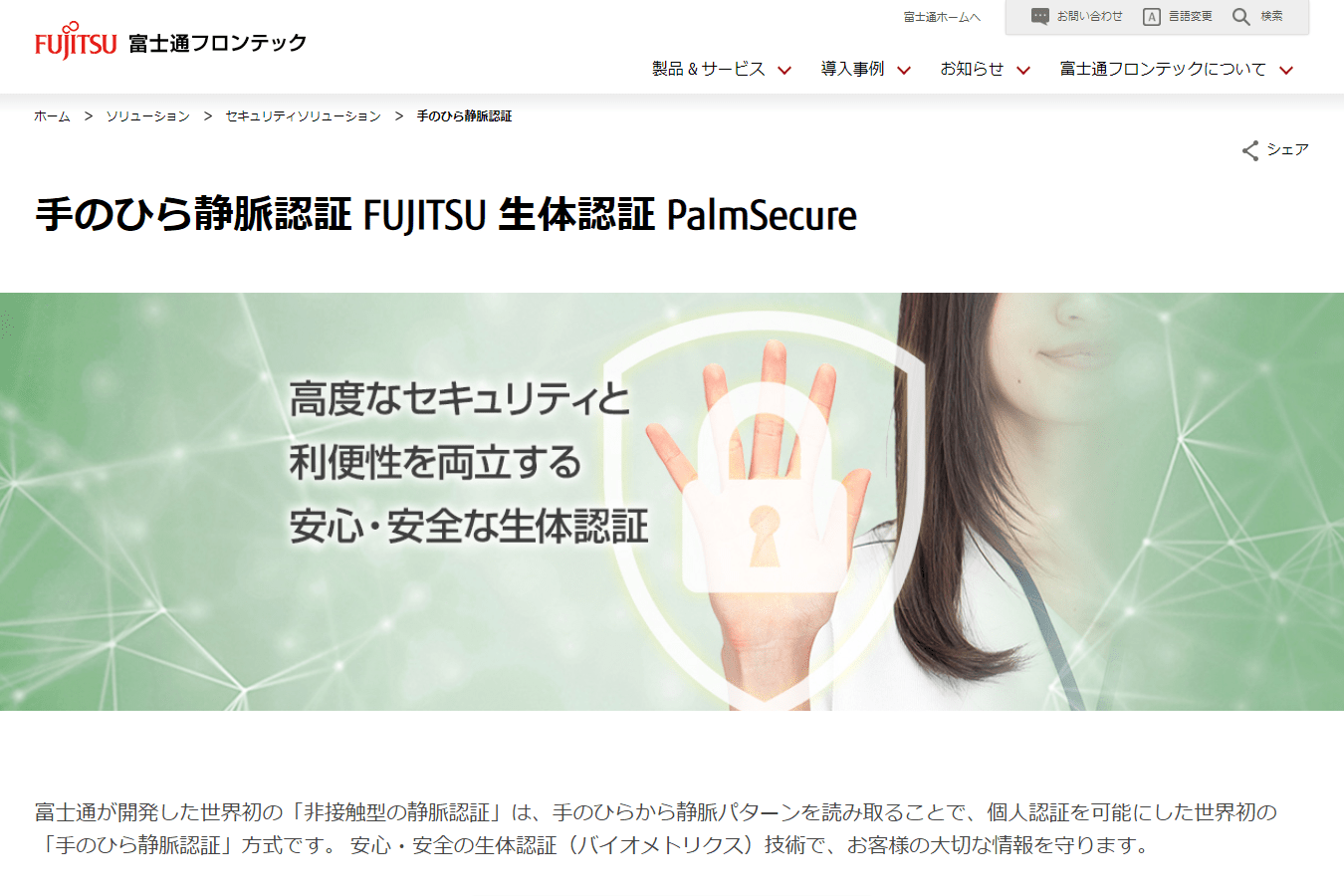

静脈認証

生体認証の中でも実用化が進む指紋認証には、手の状態に左右されやすいなどの問題がある。そのような課題に対応することを目指した技術が、この手のひら静脈認証だ。

富士通と富士通フロンテックは、JCBのグローバル決済ネットワークに富士通の手のひら静脈認証技術を取り入れ、カードレス決済システムを構築した。

これは、まず手のひら静脈情報を、カード情報と共に富士通のデータセンター内の手のひら静脈認証サーバに登録しておく。そして買い物の際に、手のひらを静脈センサーにかざし、手のひら静脈認証サーバから合致するカード情報が読み出され、決済が行われるという仕組みだ。これにより、手ぶらでの決済が可能となり、カードや決済用のスマートデバイスをユーザーが紛失する恐れがなくなる。

手のひら静脈は本数が多く複雑な体内情報であるため、指紋などの外的要因に左右されやすい体表情報と比べると偽造が困難で、識別の精度が極めて高いという利点がある。また、濡れても形状が変わらないので、プールや海水浴場、スポーツジムや温泉施設など、幅広い利用シーンが想定される。また、非接触型で直接機器に触れずに決済が行えるため、空港や病院での活用も可能だ。この装置は2004年に富士通と富士通フロンテックが発売以来、累計110万台を出荷し、全世界で8,200万人以上が利用しているという。

精度の高さから銀行のATMなどで一部導入されているが、機材が比較的大型で導入のハードルが高いことがデメリットである。センサーに触れることなく衛生的な認証が行えるが、手袋をした状態では認証できないようだ。

音声認証

指紋認証や顔認証では、指紋や顔写真を取られるのが苦手と感じるユーザーも多い。このような心理的抵抗の少ない認証方法が、この音声認証である。生体音声認識技術を活用したもので、声の質を波長などを中心に識別することで認証を行う。また、電話で利用できることから離れた場所でも認証可能で、音声認証ソフトがあれば認証が行えるため費用的にも抑えられる。

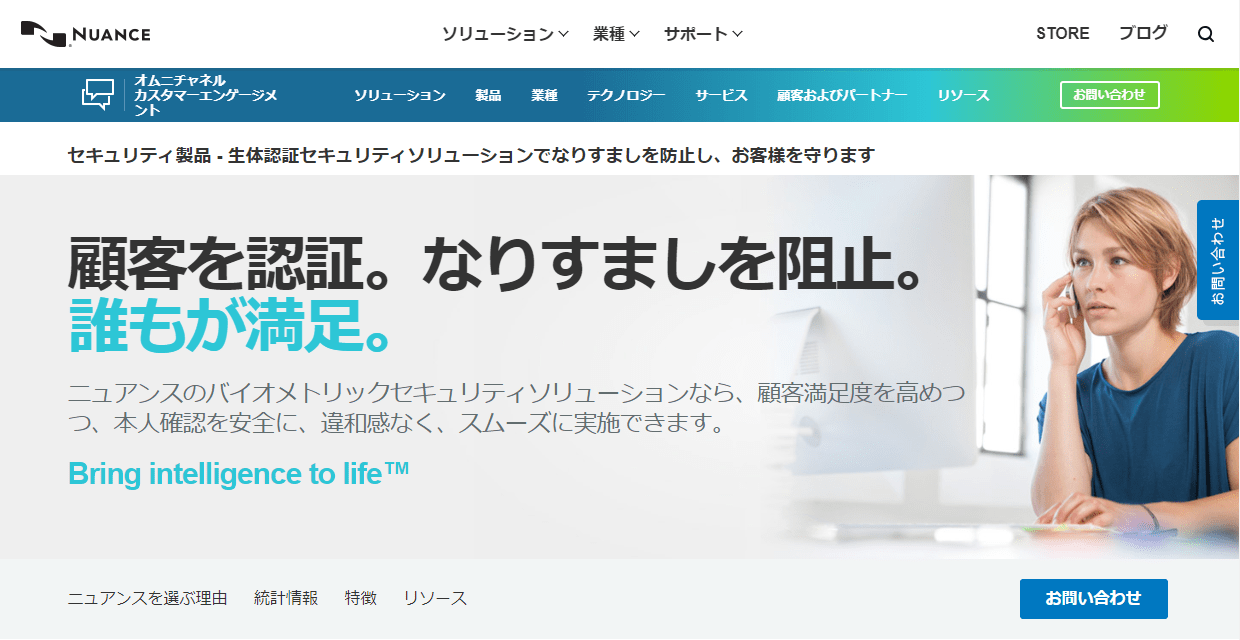

Nuance

米国Nuanceの音声技術が、オランダの金融機関であるINGのモバイル決済システムに導入されている。

ユーザーはいつでもスマホで音声認証を利用することができる。音声認証モバイル決済サービスは、これが世界初だという。例えば口座残高を知りたい場合は銀行の専用窓口に電話をかけ、「My voice is my password」と言うと、本人確認をリアルタイムで行い残高を教えてくれる仕組みだ。パスワードの入力や、本人確認質問などは不要で、声だけで操作ができるため高齢者にも使いやすい。

Paidy

株式会社Paidy(旧:エクスチェンジコーポレーション)は、オンライン決済サービス「Paidy」に、音声をパスワード替わりにする“音声認証コード”機能を追加した。

Paidyは、クレジットカード情報を事前に登録することなく、メールアドレスと携帯電話番号で決済可能なサービス。メールアドレスと携帯電話番号を入力後、SMSで送信される認証コードで本人確認を行なう。加盟店への支払いはPaidyが保証し、ユーザーは月の利用総額をコンビニエンスストアや銀行で支払う仕組み。クレジットカードを持たないユーザーでも決済ができるため、利用者数の拡大が期待できそうだ。また、2020年3月には不正利用・詐欺行為対策として、売り手に対し顔認証を導入することが発表された。買い手の利便性は損なわず売り手の本人確認を徹底することで、手軽さと安全性の両立を目指すという。

音声認証はこのように一部実用化されているものの、例えば問い合わせ窓口への電話で想定される雑音やノイズの多い状態での認証は精度が落ちるため、まだ実用段階ではないという。こういった課題を今後解決できれば、導入の手軽さからも普及が期待される技術だろう。

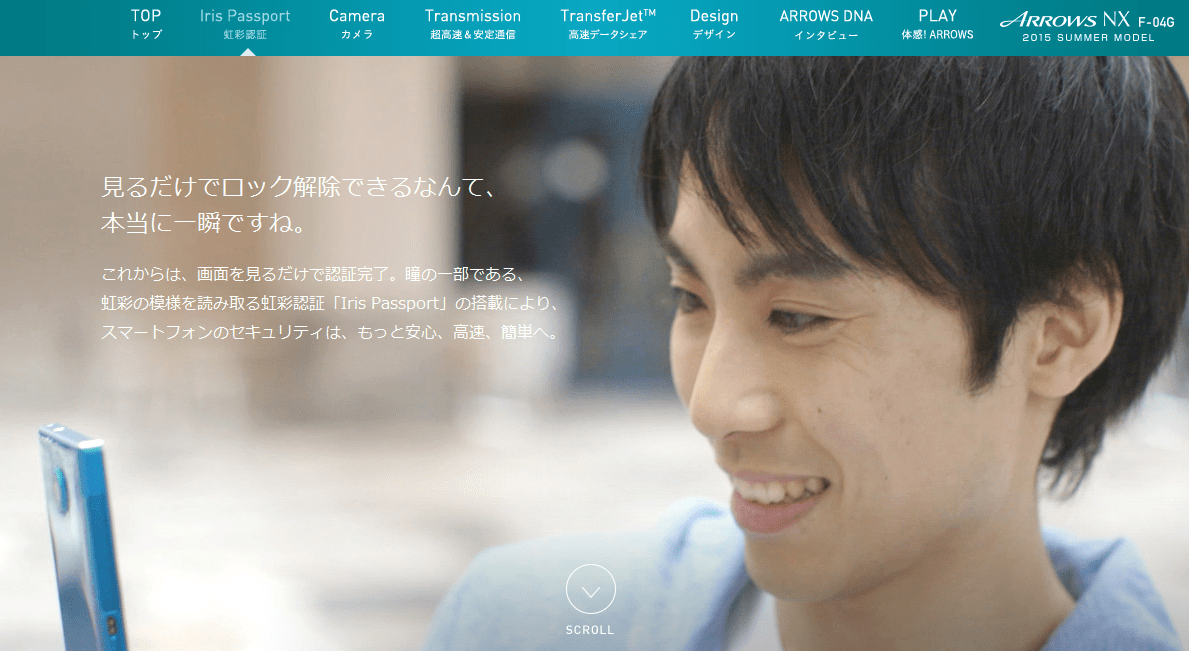

虹彩認証

虹彩認証は他の方法と比べ、非常に精度の高い生体認証である。2015年6月に富士通から発売されたスマートフォンARROWS NX F-04Gには世界で初めて虹彩認証が導入され話題を呼んだ。

認証に活用されているのは、黒目の内側、瞳孔より外側のドーナツ状の「アイリス」と呼ばれる部分で、瞳孔の開き具合を調節するもの。この部分の模様は指紋などと同様にその人固有のパターンとなるため認証システムに活用されている。虹彩認証の誤認率は120万分の1。指紋認証が10万分の1であることを考えると非常にセキュリティが高いものといえる。メガネやコンタクトを使用した状態や、レーシックの手術前後や、暗いところでも識別が可能となるが、カラーコンタクトやサングラスの利用はNGのようだ。

デメリットは、病歴などの情報保護において懸念が残る点と、目に赤外線を当てることに心理的抵抗を持つユーザーが少なくないことである。画面を見るだけで虹彩の登録や認証が可能なため非常に手軽であるが、現時点ではスマートフォンのロック解除や海外の出入国管理など一部での導入に留まっている。また、センサーに触れる必要がなく衛生的なことから、医療施設や食品分野への導入が期待されている。

ECでの生体認証の活用本格化の足音

ここで紹介したような様々な種類の生体認証が既に実証段階に来ているが、これらの他にも網膜、掌形、耳介など、たくさんの生体認証の可能性が試されている。

静脈認証と虹彩認証の精度は非常に高く偽造・改ざんも困難とされているが、顔認証は精度が低いためMaster Cardの事例でもまばたきと組み合わせた活用方法が検討されている。また音声認証も認証精度が劣る点は否定できない。そのため、音声の使いやすさを活かしながら、他の手段と組み合わせることでシステム全体の認証精度を高めることが必要になる。

オンラインショッピングが広まる中で多発する不正アクセスやなりすましなどのトラブルを、従来のパスワード入力よりも高い確率で防ぐことが期待されている生体認証だが、現状ではどれも一長一短があり、本格導入にはまだまだ越えるべきハードルも多い。そして現状では実店舗による認証に留まるサービスが多く、EC領域に活用されているとは言いがたい。EC領域で使われる際には、スマホ端末で決済時にカメラに向かってまばたきをするだけ、マイクに話しかけるだけという利用形態が一番イメージしやすい。またiPhoneを中心に指紋認証機能を有している端末もあるため、端末に機能さえあれば指紋も静脈もスマホ端末での利便性の高い認証技術となる可能性を秘めている。

これらのサービスが広く浸透すれば、消費者がより安心してオンラインショッピングを利用できるようになるのではないだろうか。今後の生体認証技術のサービス動向に注目していきたい。